マイホーム購入を検討されている方にとっては「新築 or 中古」という選択が、最初の分岐点となるのではないでしょうか。それぞれの物件特性についてはご承知だと思いますので、今回は「資産性」を中心に検証したいと思います。

物件固有の特性は勘案すべきですが、一般的に日本のマンションは新築から15~20年、戸建だと20~25年で資産価値が大きく低減すると言われています。

ちなみに、三井トラスト不動産が公表している情報によると、中古マンションの築年数と坪単価下落率の関係は下記の通りです。

もちろん、上記は「平均値」なので、立地やメーカー、市況(タイミング)などによって価格は変化します。それでも日本の税制と相まって、購入から20年までの間に大きく資産価値が落ちていくのは間違いありません。

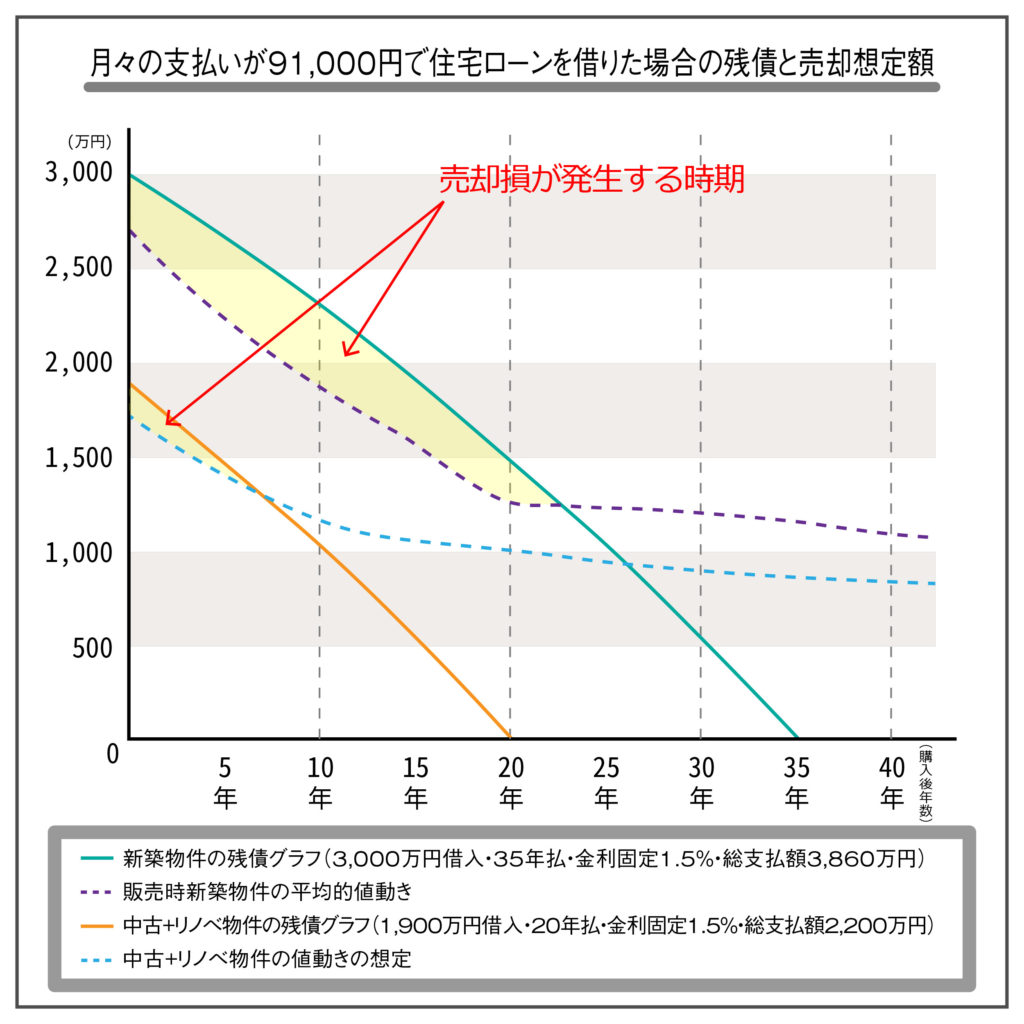

現在「一般的」と言われているデータを元に、「新築」と「中古+リノベ」を購入した場合の「資産性」を検証したのが下記の図表です。

仮に「新築」を購入した場合、購入時の諸経費や税金、その他の費用は別にして3,000万円を借り入れたとすると、35年後までに総額3,860万円の支出があります。この物件を40年目に売却した際、売却益(1,080万円)を控除しても2,780万円が家計から「キャッシュアウトする(なくなっている)」ことになります。

一方、「中古+リノベ」物件を1,900万円で購入した場合、同条件でのキャッシュアウトはわずか1,300万円。新築と比べると1,480万円も節約できることになるんです。

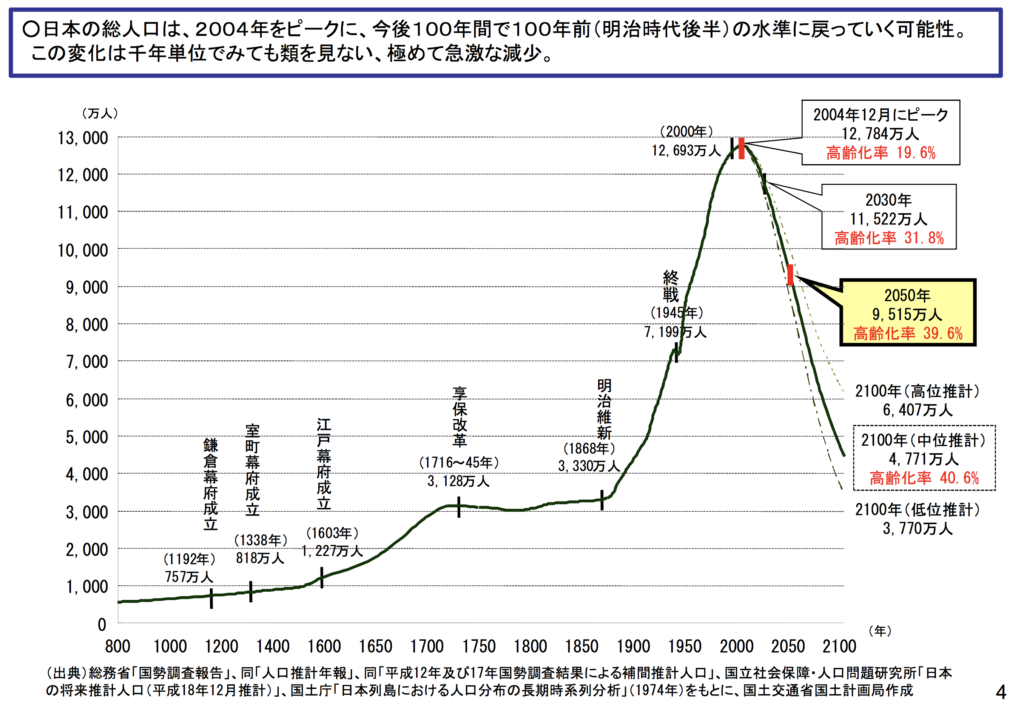

そしてもう一つ、これからマイホームを買われる方が知っておくべきなのは「日本の人口が急速に減少すること」です。今後の人口減少について、国土交通省の資料でもこのように記載されています。

国が発表する資料に「この変化(人口減少)は千年単位でみても類を見ない、極めて急激な減少」と記載されているのが、これからの日本の姿なのです。

この資料によると、2050年(いまからおよそ30年後=35年払いで住宅ローンを組まれた方の支払いが終わる頃)に日本の人口は9,515万人となります。現在と比べて、およそ25%ほど減ることになります。すなわち、その分だけ「不動産を含む様々なものに対するニーズが減る」ということです。

そうすると、当然各地で土地や家も余ることとなり、マイホーム選びの基準も変化していかざるを得ません。また、これからのIoT時代にはライフスタイルも変化していくはずです。そして、人口の4割を占める高齢者の生活基盤も郊外では維持できなくなり、都心部への集積が一層進むことが予想されます。

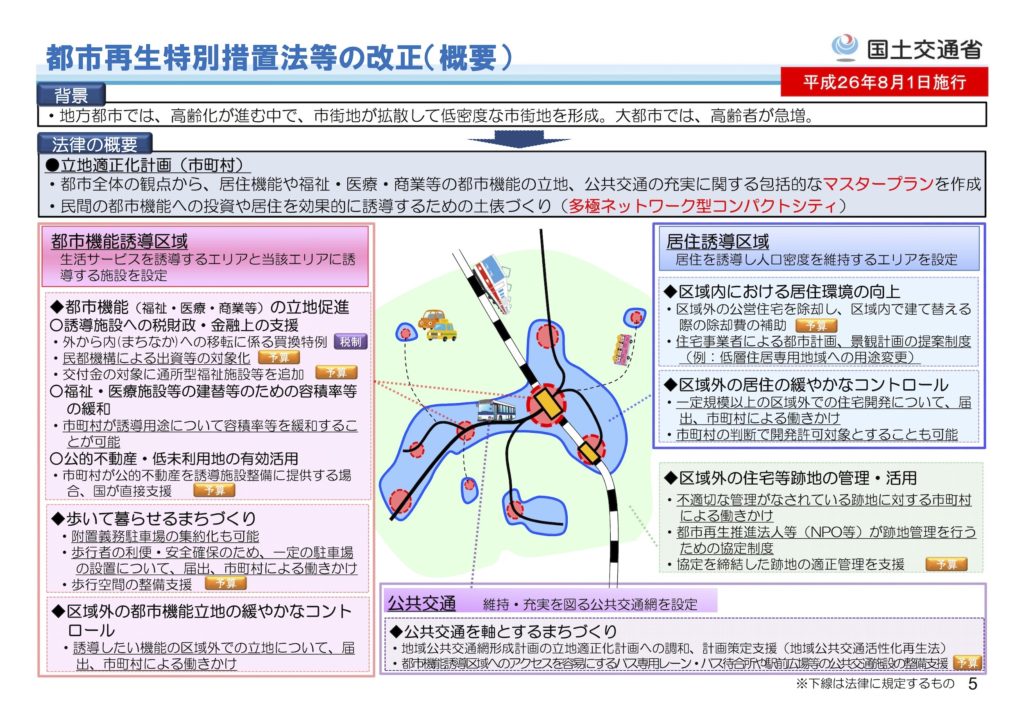

この結果を受けて、国土交通省は「国土のグランドデザイン2050~対流促進型国土の形成~」を発表し、今後は「コンパクトシティの形成」を目指すことが記されています。その中には、これまでのような日本全国の均一的な開発が実現不可能となり、ヨーロッパ諸国のように生活に必要な機能を一部に集約していくことが望ましいという方向性が打ち出されています。

この資料に記載はされていませんが、先行しているヨーロッパでは、自治体が指定する「開発に適した地域」以外では上・下水道や電気料金が上昇し、公共交通機関も廃止されています。そうしなければ、国として「持続可能なインフラ整備ができない」というのがホンネであり、「コンパクトシティ内に住まない人=個人の強い意志を持って特別なエリアに住んでいるので、高コスト負担でもしょうがないと考える人」という同意が広がりつつあるようです。

日本だと、そういうエリアは「トトロの家」があるような田園地帯と考えられがちですが、実は福岡市内でも「郊外」と区別される可能性がある地域はたくさんあります。しかも、そんな場所に現在でも大手ハウスメーカーや不動産会社が宅地を造成し、ローコストな新築住宅を建て、平均的な給与所得者が少し背伸びしたら買えるような価格帯で新築住宅を販売をしています。そのビジネスに、持続可能な社会の実現に向けた意義とお客さまに対する愛はあるのでしょうか。

私たちはぴりの!は「新築を買わないほうがいい」と言っているのではなく、新築を買うときこそ「立地」を重視し、少しでも支払いに無理がないかを精査すべきだと考えています。

さらに「失敗しないマイホーム」を選ぶためには30年スパンの視野を持ち、これまでのように「土地(不動産)は安定した資産」と信じ込むのではなく、選択次第によっては「負動産」になってしまうことを意識しておく必要があると思います。

これからの社会の変化を学べば学ぶほど、一般的な生活者であれば「中古+リノベーション」という選択肢がもっともマイホーム購入に適していると言えます。もしかすると、一生「賃貸暮らし」という選択肢が、(夢はなくても)実質的リスクが最も少ないと言えるのかもしれません。

逆の見方をすると、福岡でも「税込年収が1,300万円(実質手取り額が1,000万円を超える)以上の給与所得者(アッパー層)」の方であれば、新築を購入しても「リスクをヘッジできる(将来的にも資産性が維持されるハイブランドなエリアの物件を購入できる/豊富な可処分所得の中で『家は趣味性の高い買い物』と割り切って購入しておく)」と思います。

踏み込み過ぎかもしれませんが、もっとも「失敗しやすい」のがミドルクラスと言われる「税込年収500〜1,300万円」の方ではないでしょうか。このゾーンの方は金融機関の融資も通りやすく、金利が低い現在では5,000万円の物件でも購入することができます。しかし、その価格帯で購入しても「将来の資産性が担保される新築戸建やマンション」は、ほんの一握りしかありません。

たくさんの情報が交錯する時代だからこそ、私たちは「住宅+リノベーション」のプロとして、お客さまに価値ある情報をお届けしたいと考えています。

失敗しないマイホームの選び方は「初めてのマイホーム選び&リノベーション相談会」でご案内させて頂きます。どうぞ、お気軽にご参加ください。

※ 1月27日(土)・28日(日)には、博多駅近くの「サンワカンパニー福岡ショールーム」でも相談会を開催致します。事前予約制ですので、お早めにお問い合わせください。

- 福岡でリノベーションするならはぴりの! >

- ブログ