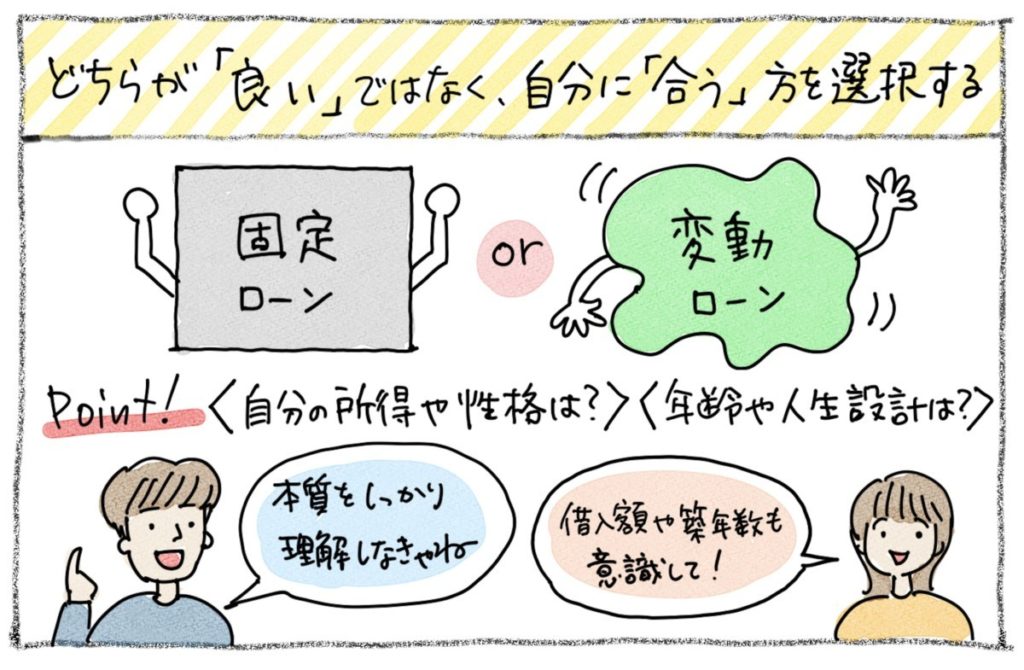

住宅ローンを検討中の方の代表的な悩みといえば「変動にするか、固定にするか」ではないでしょうか?

住宅金融支援機構が行っている「民間住宅ローン利用者の実態調査(2022年4月調査)」によると、変動タイプが73.9%、期間を定めた固定タイプが17.3%、全期間固定が8.9%となっています。実際のところ、大多数の方が「変動タイプ」を選択しているようですね。

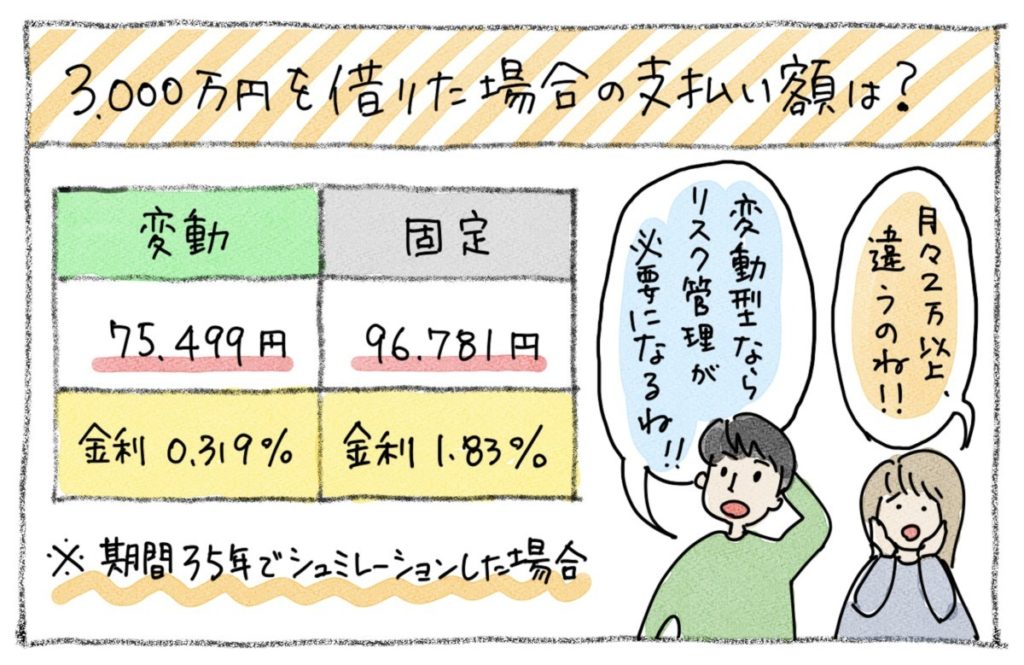

例えば、変動金利の中でも「低金利」として知られるauじぶん銀行の場合、2023年6月の適用金利は0.319%です。一方、固定金利の代表格であるフラット35だと、住宅金融支援機構のホームページに掲載されている金利で1.83%です。

※ しかも、これは「融資率9割以下」の場合ですので、全額借入したい際はさらにアップすることとなります。

ちなみに、全国銀行協会のホームページにもアドバイスが載っているのですが、簡単に要約すると「金利の変動リスクに対応できる方は、一般的には変動型がオトク」と記載されています。

※ もちろん「リスク管理は自分で」、「銀行として推奨することはない」という大前提です。

この考え方に、私たちも基本的に賛成です。分かりやすく言い換えると、収入に対して「月々の支払額がギリギリ=あまり余力がない方」であれば「固定金利」を選択する方がベターということです。

例えば総額4,500万円のローンを組む場合、じぶん銀行の変動金利で借入した場合だと、月々113,249円となります。ちなみに金利が0.2%アップすると、月々117,191円。仮に社会情勢が著しく変化し、金利が1.0%アップして1.39%になった場合で133,828円です。

変動タイプの方であれば、金利が上がった場合には「固定」への借り換えや、自己資金を活用した繰上返済などを検討していくことが必要です。なので、金利がアップして「月々の支払いが2万円上がっても、それによって当面の支払いが困ることはない」という方は、変動でもリスクコントロールは可能です。

逆に「月々の支払いが1万円アップしたら、生活が成り立たない」という方は、固定型を選択しておくと安心です。しかし、固定の場合はそもそもの金利負担が大きいので、借入額自体を減らす必要があります。

上記のように4,500万円をフラット35で借りた場合、月々の支払いはなんと145,172円です。じぶん銀行(変動型)との総支払額の差は、なんと1,300万円以上になります。

※ ちなみに、固定タイプの方がじぶん銀行の支払額(117,191円)と同程度に抑えるためには、借入額自体を3,650万円に減額する必要があります。これだと、物件選びの「基本的な方針」を変えざるを得ません。

結局のところ、物件が決まってから「変動がいいか、固定がいいか」と検討するのではなく、マイホーム購入を考えた時点で「ご自身の所得や考え方に基づいて、早めに判断しておく」ことがベターな進め方と言えます。

当社が開催している「初めてのマイホーム選び&リノベーション相談会」では、金利的に「どちらがお得か」というテクニック論ではなく、お客さまのライフスタイルに基づいて適切な予算をシミュレーションし、その上で物件探しの適切な方法をお伝えしています。

マイホーム選びで失敗したくない方は、まずはお気軽に当社イベントにご参加ください。皆さまのお役に立てることを、私たちも楽しみにしています。