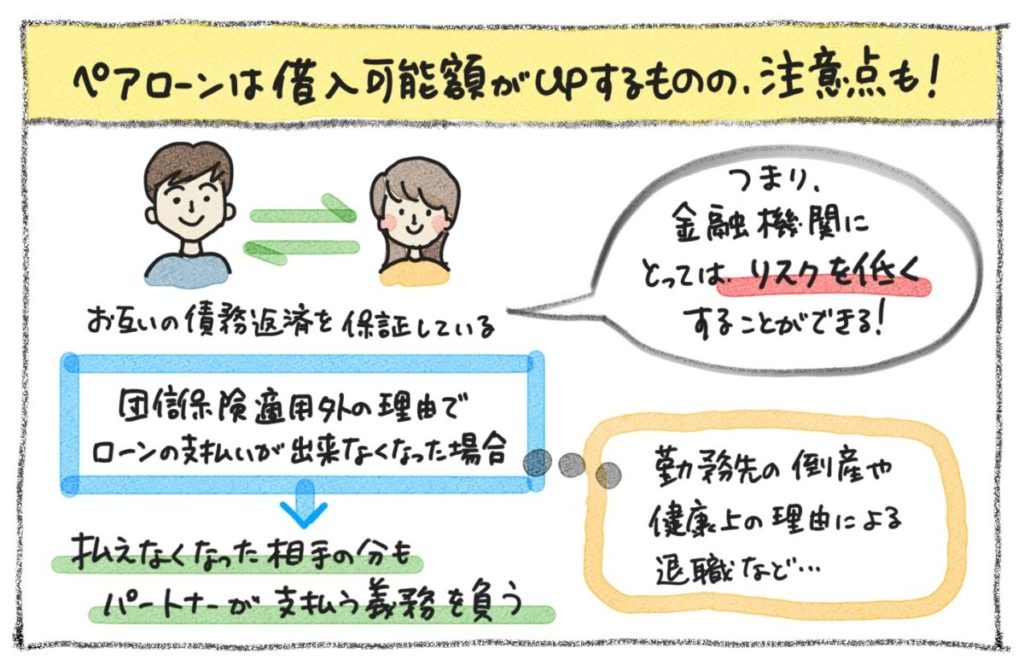

新築戸建やマンションの価格が上昇している中、実際にマイホームを購入するご夫婦の間で増えているのがペアローンの利用です。ペアローンとは、夫婦がマイホームを購入する際に2人名義で購入することで「借入可能額を増やす=債務(借金)をシェアする(2人で共同担保とする)」タイプの住宅ローンです。

ペアローンにすると当然借入可能額が増えるだけでなく、夫婦2人ともローン減税が受けられたり、それぞれの親から贈与を受けやすくなるなどのメリットがあります。

それでも、私たちが最初にお伝えしておきたいのは、簡単に「ペアローンでいきましょう」と勧める営業担当さんは「買主のことを、あまり大切に考えていない場合が多い」という事実です。

どんな商品でもサービスでも、まずはどのような「リスク」が潜んでいるのかをお伝えすることが大切です。その上でお客さまが納得し、希望される場合にこそペアローンはご提案すべきだと私たちは考えています。

ペアローン最大のリスクは、(団信保険が適応される要件以外で)債務者の一人が支払不能となった場合、相手方にその支払いが求められる…と言う点です。

※ 団体信用生命保険の対象であれば、その方の支払いは免除されます。しかし、それ以外の理由(勤務先の倒産、転職や病気に伴う収入減)で支払いが難しい状況となった場合、当事者ではない方へ2人分の支払いが請求されます。

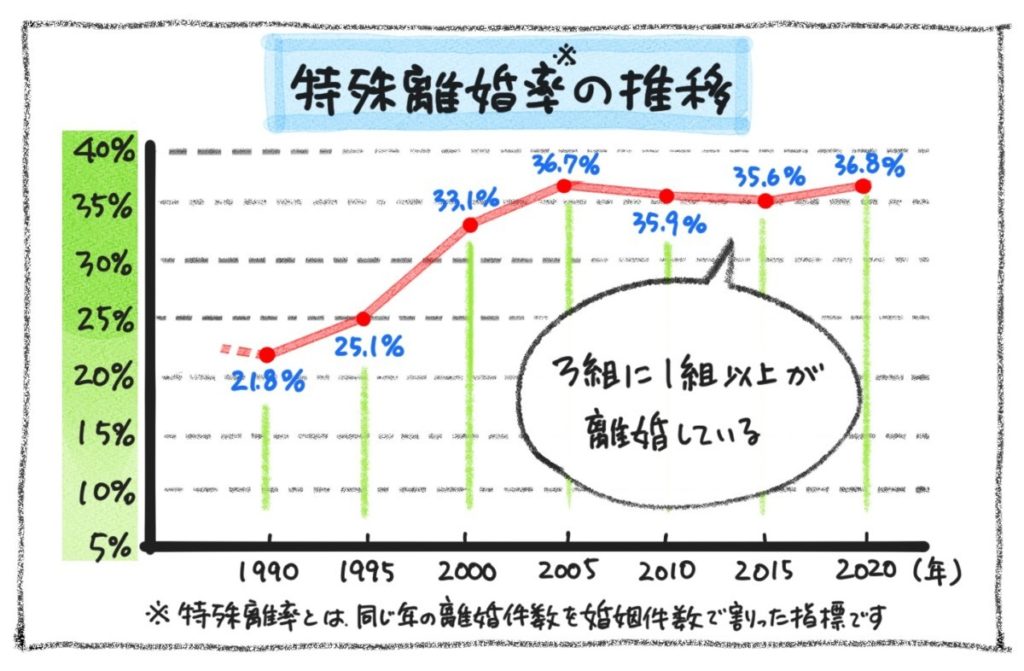

もう一つの理由は不動産業者としては言い難いのですが、離婚した際の取り扱いがとても難しい…という点です。その前提として、日本の離婚率に関する厚生労働省のデータを見てみましょう。

2020年の時点で、3組に1組の夫婦が離婚しています。こんなに多いのか…と言う気もしますが、これがデータに基づく現実です。そして、不幸なことに「住宅ローンの支払い中」に離婚となってしまった場合、その課題を解決するのは本当に大変なんです。

一番簡単なのは「売却して、精算する方法」ですが、その際に残債が残ってしまうと問題は複雑化します。中には「どちらか1人の名義にする=ローンの支払いを一本化したい」と考える方もおられますが、簡単にはできません。仮に、どちらか一方に所有権を移転できた場合、売買であっても贈与であっても「資金の支払い」や「税金の支払い」が発生します。

リノベーションでも同様ですが、どんな選択にもメリットとデメリットがあります。だからこそ、双方のポイントをしっかり理解した上で、お客さまが自分で取れるリスクを判断し、同時に気持ち(自分の性格)も加味して選択いただくことが大切です。

繰り返しとなりますが、もし初めて会ったような関係で「とりあえず、ペアローンで審査を受けておきませんか」と案内するような会社は、とにかく「高い家を買わせたい」という意思が強いのは確かです。

私たちは不動産のプロである以上、お客さまにメリットだけでなくデメリットについてもきちんと説明していきたいと考えています。