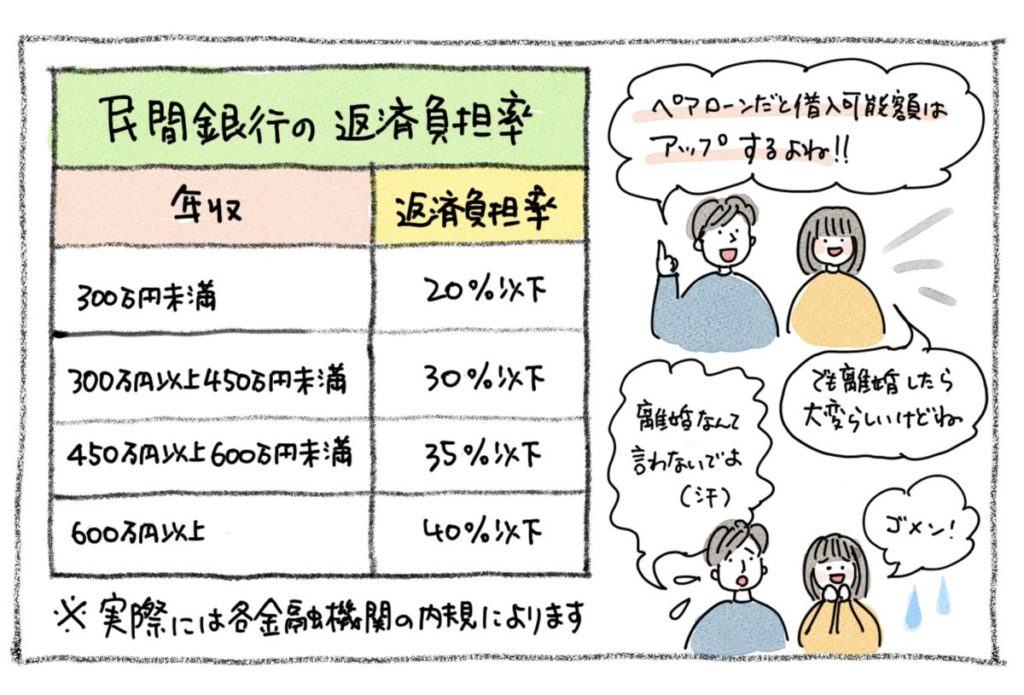

いよいよ確定申告が始まります。この時期にお問い合わせが増える内容に「住宅ローン控除」と「リフォームローン控除」があります。細かくはお客さまの状況によって異なりますが、改めて概要をご説明しておきます。

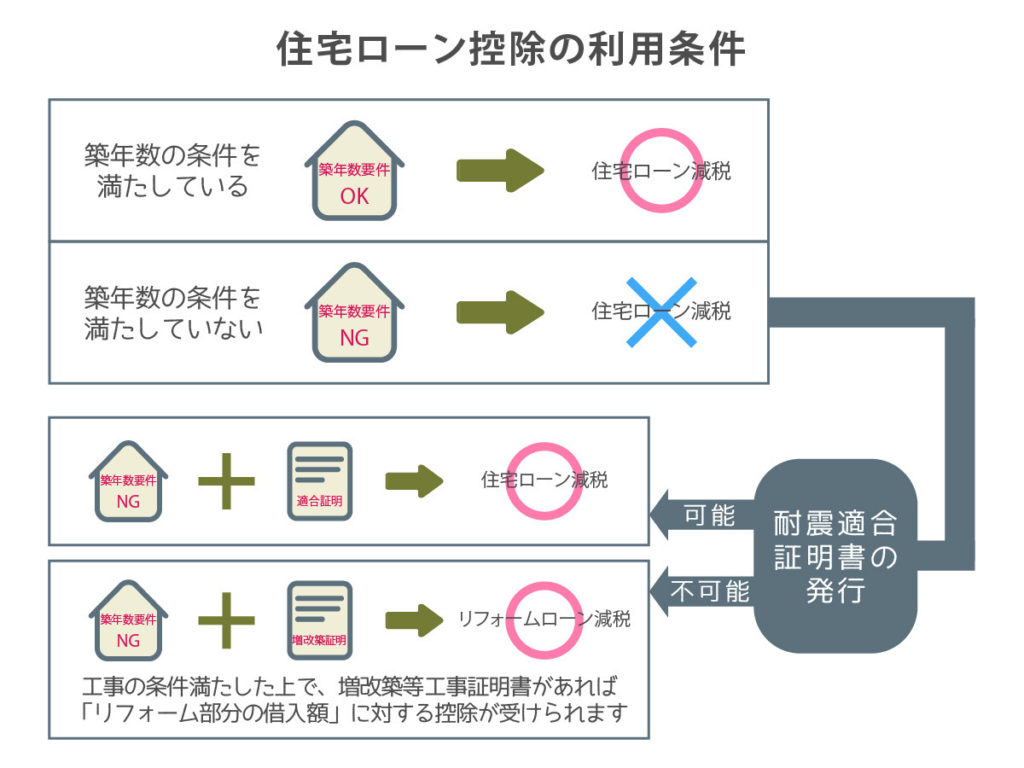

【住宅ローン控除を受けられる主な前提条件】

・自らが入居するための住宅(床面積が50平米以上)を購入し、10年以上の期間で住宅ローンを組んだ方。かつ、年収3,000万円以下であること。

・中古マンションの場合 →築25年以内の物件(または、耐震基準適合証明書が発行される物件)であること。

・中古戸建の場合→築20年以内の物件(または、耐震基準適合証明書が発行される物件)であること。

※ 耐震基準適合証明書を利用する場合、購入前(所有権が移る前)に証明書を発行しておくことが必要です。どうしても売主の協力が得られず「事前に証明書」が発行出来ない場合でも、戸建住宅であれば対処できる方法もあります。

※ 耐震基準適合証明書の発行には費用がかかります。

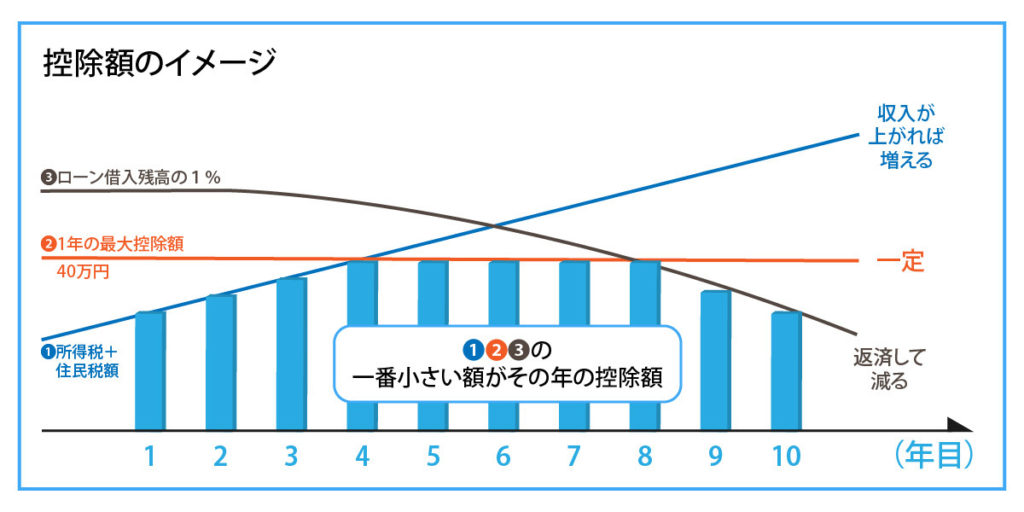

この条件に合致する際、借り入れされた方のローン残高の1%を10年間、「所得税(一部、翌年の住民税)から控除する仕組み(最大400万円)」が住宅ローン控除です。還付金などのように現金がもらえるのではなく、あくまで「その方が支払うべき税金が安くなる」仕組みなんです。

2つのご家族を例に、どのくらいの額が控除されるかを計算してみました。

【Aさん一家】

ご家族4人(奥さんと子ども2人が扶養家族)/年収450万円/借入額2,000万円/期間35年/金利1.00%の場合

住宅ローン控除額 → 10年間で125万円

【Bさん一家】

ご家族4人(奥さんと子ども2人が扶養家族)/年収900万円/借入額4,000万円/期間35年/金利1.00%の場合

住宅ローン控除額 → 10年間で345.1万円

最大のポイントは「そもそも自分がいくらの税金を納めているのか」です。つい「最大400万円の控除」という部分に目がいきがちですが、満額の控除を受けるためには1年間の納税額が最低でも40万円を超えておく必要があります。

そして「ローン残高の1%」という指標もあるので、毎年40万円の控除を受けるためには、(上記と同条件であれば)およそ5,400万円の借入が「必要」となります。一般的な給与所得者だと、なかなかこの条件を満たしにくいのではないでしょうか。

こういう制度があると「住宅ローン控除が使える物件の中から探そう」と思いがちですが、逆に住宅ローン控除を使えない物件は、使える物件と比べて「元々の価格が安い」のが実情です。ですので「おまけが欲しいためについたくさん買ってしまい、結果的に高くつく」のと同じ状態にならないよう注意が必要です。

住宅ローン控除だけに限らず、リフォームローン控除や住まい給付金、福岡県のリノベーション補助金など、マイホーム購入にまつわる「お金」についてより詳しくお聞きになりたい方は、ぜひ当社の「初めてのマイホーム選び説明会」にご参加下さい。

具体的に、お客さまにマッチする制度をご提案させて頂きます。

【初めてのマイホーム選び&リノベーション相談会】

日時 : 上記日程だけでなく随時対応可能ですので、ご相談ください。

会場 : はぴりの!福岡本店、北九州支店、久留米営業所、サンワカンパニー福岡ショールームなど

問合せ : 092-980-1100(本店代表)

ブログ

住宅ローン控除

オススメの関連記事

-

人気記事ランキング