「マイホーム購入=住宅ローンを組む」場合、ほとんどの方にとっては「人生でもっとも大きな金額」と接することになるのではないでしょうか。

新築の住宅展示場やマンションのモデルルームに行くと、「提携先の金融機関で融資のお取り扱い出来ます」と紹介されることがあります。そんな時に気をつけるべきなのが「借りられる額」と「返済しやすい額」の違いです。

全ての事業者さんがそうだ・・・という訳ではありませんが、営業さん次第では「収入から逆算した借入上限額」をお客さまに提示し、「お客さまのように収入がある方でしたら、この範囲の物件だと無理なく買えますよ」とアピールされることがあります。

人間誰しも「褒められるとうれしい」のでしょうが、この甘い言葉に乗ってしまうと「家は買えたけど、生活は大変」という悲しい事態に陥ってしまう結果になります。

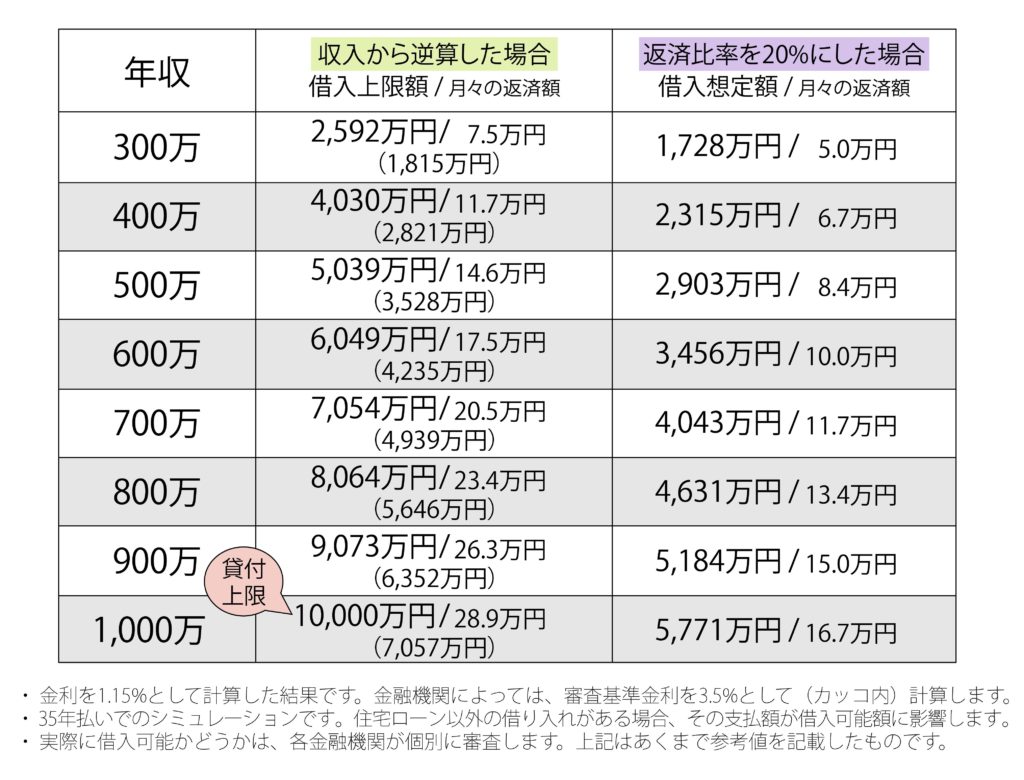

例えば年収500万円の方であれば、最大限「借り入れられる可能性がある額」として案内されるのが5,039万円です。ですが、この金額になるミソは「現在の金利がとっても安いから」なんです。フラット35などの固定金利で借りれば、少しはリスクヘッジできるものの、それでも年収500万円(手取りだと400万円くらい)の方が「実際に毎月14.6万円支払う」となると、時期によっては「キツイな」と感じられるタイミングがあるのではないでしょうか。

真面目な金融機関や不動産会社であれば、現在のような低金利をベースとせず、基準金利である3.5%をベースとして「借入可能額」を計算してくれると思います。そうなれば、同じ年収500万円の方でも「収入から逆算した借入可能額は3,528万円」となります。

それでも、実際に手取り額400万円のご夫婦で考えてみると、月々の収入は平均して33万円。だとすると、広い意味での住宅関連費への支払いは、もうちょっと抑えた方が「安心」ではないでしょうか。

住宅関連費としては住宅ローン自体と固定資産税、マンションの場合だと管理費と修繕金(戸建でも外壁塗装などのために、月1〜2万円は貯めておかれることをオススメします)を見込んで考えるべきです。それらを含めた「住宅関連費」の支払い額を年収の20%以下である8.4万円にしておけば、子育て中の一時的な出費がかさむ時期であっても「無理なく」マイホームの支払いを続けていくことができると思います。

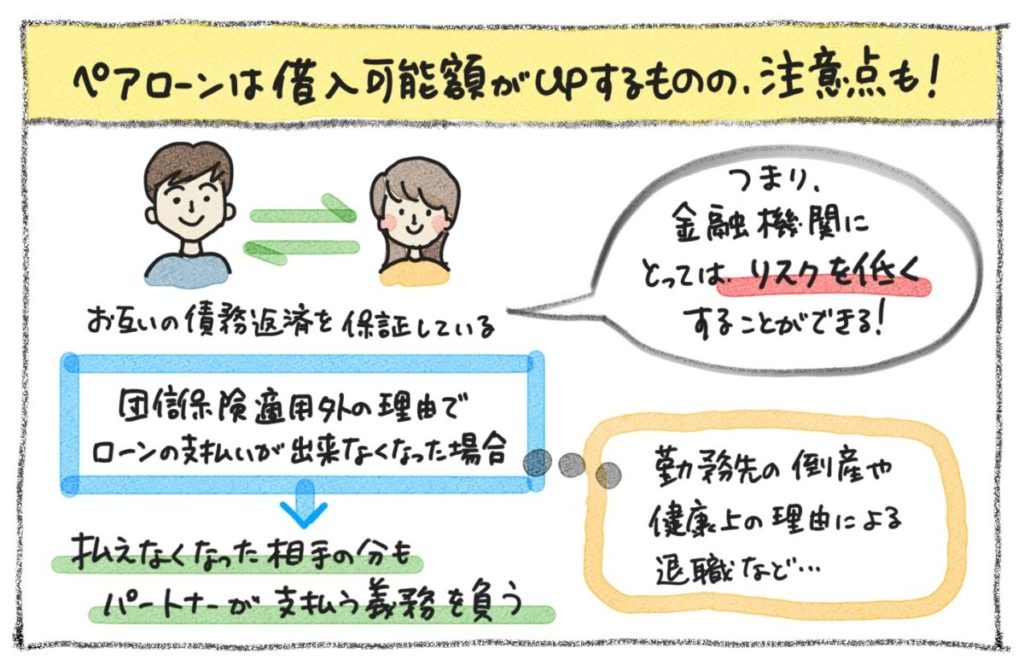

また、住宅ローンを組む際に注意が必要なのが「その他の借入」と「年齢」です。高価な車のローンがあったり、ご主人が奥さまに内緒のカードローンがあったりすると、かなり大幅に借入可能額を減らされます。

また、支払い完了時を「定年前」にできればいいのですが、最初から「退職金」を当てにしてローンを組むと、老後の生活設計に支障をきたす可能性があります。30歳で組む場合と45歳で組む住宅ローンでは「借入期間」の重要度が大きく異なります。

ですので、ご自身の年齢、年収などを総合的に勘案しながら「マイホームの予算」を決めることが大切です。間違っても「借りられるから(銀行が貸してくれるから)、その額内で借りる」という発想をされないことが大切です。

はぴりの!では、マイホーム探しをお手伝いさせて頂くお客さまには、無料で「資金計画」を行っています。将来の安心のためにも「無理なく、無駄なく、安心&安全で、日々の生活を楽しめる資産となる家選び」へと意識を変えて頂ければ、ご家族の将来がハッピーになると思います。

当社ではお知らせしているオープンハウスの日程以外でも「初めてのマイホーム選び&リノベーション相談会」を随時開催しています。お客さまのご希望日を、下記より送信(またはお電話)ください。失敗しない物件選びのコツや、お客さまそれぞれの事情にあった資金計画について、丁寧にご説明させていただきます。

ブログ

「借りられる額」と「返しやすい額」

オススメの関連記事

-

人気記事ランキング