マイホームを購入する時、またリフォームをする際にポイントとなるのが「資金手当」の方法です。

もちろん、現金でドーンと払われる方もいるとは思うのですが、一般的には金融機関で住宅ローンやリフォームローンを借りることになると思います。

その時、一番気になるのが「金利」ですよね。

変動金利の住宅ローンの中で「もっとも低い」と言われているじぶん銀行の場合、条件付きながらも年利0.289%(2022年1月適用/最優遇の場合)という信じられない低金利が設定されています。

ですが、これにはもちろん「理由」があります。

1. 必ず「au回線」と「じぶんでんき」の契約者であること

2. さらに「auモバイル優遇割」と「家族割プラス」」に申し込むこと

住宅ローンの金利を低く抑える分、その他の付随サービス(電話や電力)の契約が「必須」となってくるわけです。

※ もちろん、最優遇金利での契約となるためには、上記条件とは別に「個人情報(年齢や年収、勤務先、預貯金や借入など)」を元にした審査も厳し目です。

さらに加えるならば、じぶん銀行ではリフォーム(リノベーション)費用はそもそも対象となっていないため、ワンストップ(マイホーム購入+リノベーション)での借入をお考えの方にとっては、当初から対象外の金融機関となります。

また、築年数の古い物件も「ルール上 NG」ではありませんが、実質的な審査はより厳しくなるため、旧耐震物件については「ほぼNG」と思っていた方が良いでしょう。

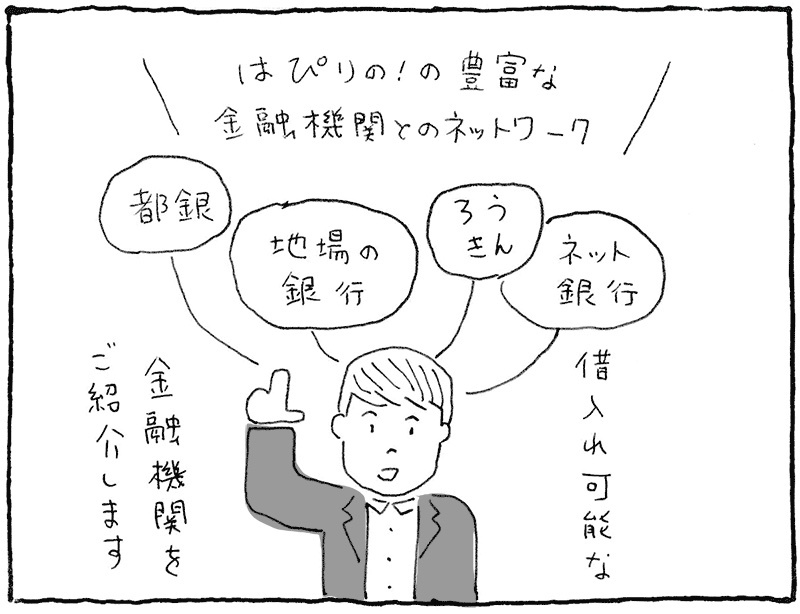

国内には100以上の金融機関があり、それぞれに特徴があります。

大きく分けるならば、都銀、ネット銀行、住宅金融支援機構(フラット35)、第一地銀系、第二地銀系、信金や信用組合などの規模の比較的小さな金融機関、JAバンクやろうきんなどの所轄官庁が複数にまたがる金融機関、そして銀行免許ではなく貸金業として融資してくれる会社があります。

特に、よく間違われるのが地銀の審査についてです。例えば、福岡銀行と西日本シティ銀行と福岡中央銀行で申し込みをする…ということを、不動産のプロは決して推奨しません。

また、自己資金を出来るだけ少なく抑えたい方に、フラット35やイオン銀行をオススメすることもありません。

それに、金融機関側の事情だけでなく、自分の状況(年収、転職歴、過去の借入、健康問題、自己資金の状況など)や借入するお金の使い方(マイホーム購入資金だけでなく、リフォームやその他費用も同時に借入したい…など)によっても、最適と思われる金融機関が異なります。

※ リノベーション費用だけでも、住宅ローンとして借入できる場合もあります。

また、健康に不安がある方の場合、ワイド団信での審査や、そもそも団信をセットとしない住宅ローンで検討しておかないと、複数の金融機関で審査が否決された場合、個人情報の履歴に悪影響を及ぼす可能性があります。

このように、一括りに「住宅ローン」と言っても、金利だけが選択のポイントではありません。お客さまの状況に合わせて、もっともムリなく、将来の生活にプラスになる住宅ローンを選ぶことが大切なのです。

最後に、融資について「私はFP(ファイナンシャルプランナー)さんに相談しているから大丈夫」と言われる方もおられます。

もちろん、セカンドオピニオンとして、またその道のプロとしてFPさんは頼りになる存在ですが、きちんとそのFPさんに「相談料」を「適切に支払っているか」がポイントです。

仮に「無料」や「格安」で対応されている方の場合、そのFPさんは「どうやって仕事として生計を立て、家族との生活を支えているのか」という点に疑問が残りませんか?金融機関や保険会社からの紹介料などが「生計の主体」となっているFPさんも、業界の中にはおられます。

結果的には、不動産売買であっても住宅ローンの選定であっても、しっかりと自分自身の「考える力」を身につけて、自分自身で検証することが大切なのです。

ブログ

住宅ローンを「金利」だけで選べない理由

オススメの関連記事

-

人気記事ランキング