住宅展示場やマンションの販売会ではもちろん、マイホーム購入に向けて動き出した早いタイミングで聞かれるのが「年収」です。

聞かれた方も、漠然と「年収」は関係するだろうな…と感じていると思いますが、実際のところ「失敗しないマイホーム選び」を大切にされている方にとって、それほど重要な指標ではありません。

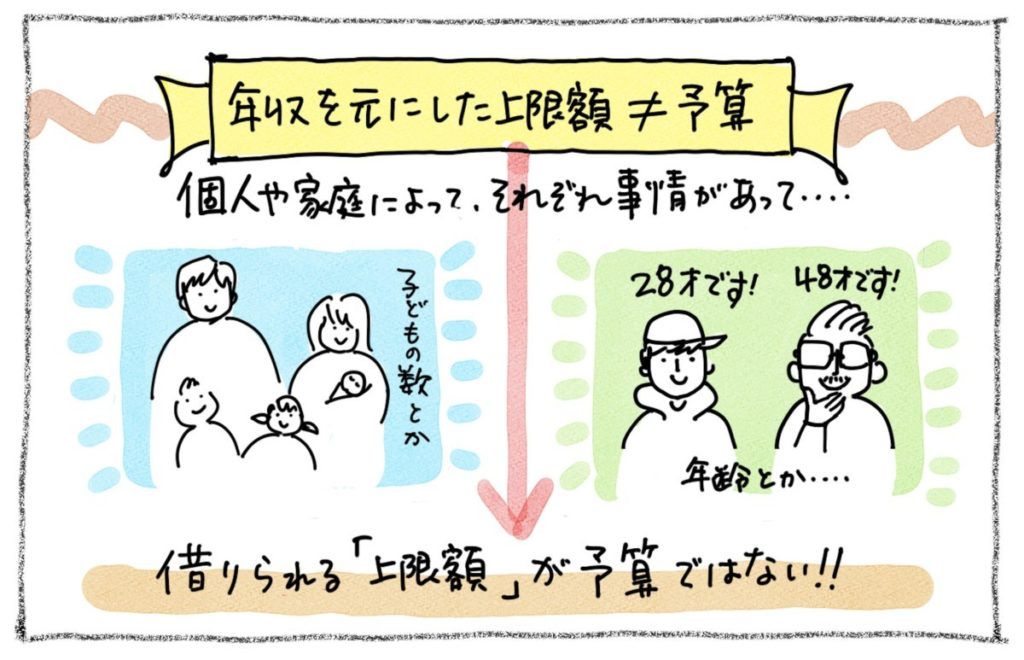

突きつけると、さまざまな業者さんが年収や仕事、年齢を聞くのは、その人が「住宅ローンをいくらまで借りられるか」を知りたいためです。つまり、年収を元に「銀行が貸してくれる最大額」を聞き出し、それを予算にしようと思っているからです。

この「年収」を元にした予算設定方法ですが、実はとっても危険なのものです。だからこそ当社では「月々、いくらの支払いだったら無理がないか」という資金計画を元にしています。

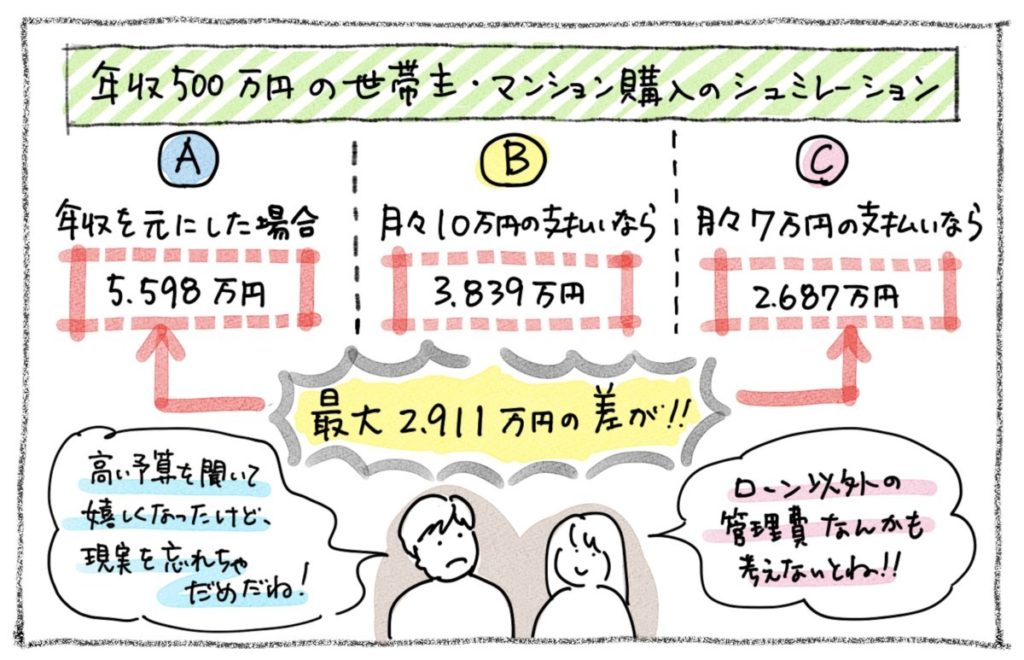

例えば年収500万円の世帯主(詳細は下記)が、マンション購入を考えている場合のシミュレーションをしてみましょう。

・勤続7年目の30歳で、年収は500万円。その他のローンはなし

・自己資金は使わず、イオン銀行の変動金利(0.52%)で35年ローンを予定

・家計簿的には「駐車場代含めて10万円まで」がホンネの希望

(A)年収を元にしたシミュレーション → 55,980,000円(返済比率35%の場合)

(B)月々10万円支払い時のシミュレーション → 38,390,000円

※ 上記の全額を「ローン支払いに使う」と想定した場合

(C)その他の支払い分として3万円を控除して、月々7万円支払い時のシミュレーション → 26,870,000円

※ 管理費と修繕金、駐車場代を各1万円と想定

計算の結果、なんと最大値と最小値で2,911万円もの差が出てしまいました。この結果を見て、あなた自身が 「借りる」立場であれば、A〜Cの「どの予算」が適切だと感じられますか?

もちろん、シミュレーションの前提がざっくりとし過ぎていて、雑な点は事実です。実際には固定金利と変動金利では計算結果も異なりますし、自己資金があった場合も総額は変化します。また、戸建であれば管理費などは不要(本当はメンテナンス代を確保しておくべき)なので、上限値も変化します。

しかし、これらはすべて「枝葉」の部分であり、大事なのは 「年収を元にしたシミュレーションで判明するのは、あくまで借りられる上限額」であることです。

だからこそ「支払いに無理のない金額」を元に「マイホーム購入時の総予算」を決めることが、将来の安心と安全にとって一番大切なんです。

年収ベースでなく、実際の支払い額を元に総予算を決めた上で、ご希望のエリアや広さなどの条件内で選定していくことが「正しいマイホーム探し」の王道です。

個別での解説をご希望の方は、ぜひ「初めてのマイホーム探し相談会」にご参加ください。それぞれのお客さまに合ったコンサルティングを、丁寧に進めさせて頂きます。