最近のインフレ&円安で、アメリカでは「ラーメン一杯が3,000円する」というニュースはご存知かと思います。簡単に言うと、こんなにも高価格となった理由は2つです。

一つはアメリカなどではコロナ禍による経済の落ち込みを補うために金融緩和を進めた結果、インフレ(物価上昇)が慢性的に続いていること。そして、もう一つは円安によって日本人の購買力が落ちていることです。

難しい視点は抜きにして、日本でも「物価」は間違いなく上がっています。もともと製造業を中心に「より良いものを、より安く」というビジネスが得意で、低成長が続いた日本では「物価は上がらない」という考えが半ば常識化していました。しかし、現実的には間違いなくすべての物品やサービス価格は上昇しています。

さらに、パートやアルバイトの最低時給が、全国平均で初めて1,000円を超えることが決まりました。経営者側団体は反対したようですが、労働者側の団体と国の意向で、大台である1,000円を超えることになりました。ここでのポイントは「国」の意向です。つまり、国としては「もっとインフレになって良い」と考えており、賃金が上昇するようサポートしたわけです。

その理由は長くなるので割愛しますが、各種の指標上、間違いなく日本社会はインフレ化します。そして、インフレでマイナス影響を受けるのは「高齢者など所得が増えない年金生活者」と「資産を持たない低所得世帯」と言われています。

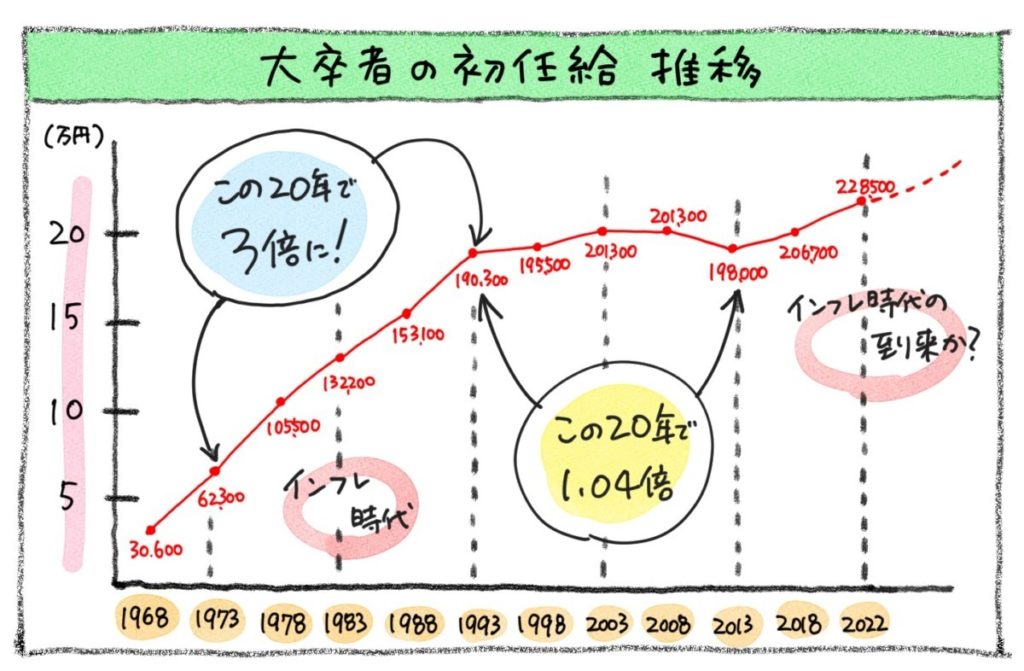

若い世代には信じられないかもしれませんが、かつては日本でもインフレが当たり前の時代がありました。厚生労働省の賃金構造基本統計調査によると、1968年(昭和43年)の大卒者初任給は30,600円でしたが、10年後の1978年(昭和53年)には105,500円、そして30年後の1998年(昭和53年)には195,500円へとアップしています。

ところが1998年と2018年の20年間では、195,500円から206,700円へとわずか11,200円しかアップしていません。これがバブル崩壊後の「失われた20年(30年とも呼ばれる)」の現実です。この間の停滞があまりにも長かったため、日本人の中で「物価は変わらない」という意識が固定化してしまった訳です。

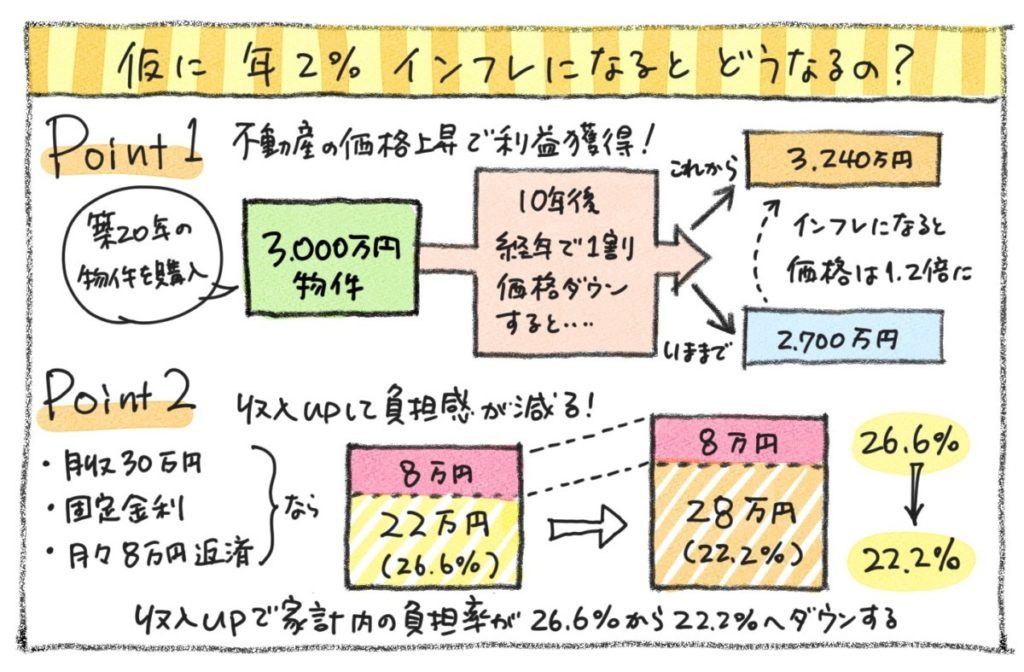

さて、ここで不動産を購入する側の立場から、インフレを分析してみましょう。インフレになると価格は上昇しますから、基本的には「早く買った方がお得」というのがデータ上の常識です。その代表的な理由は2つです。

例えばローンで購入した3,000万円の中古物件が、10年後の時点で2,300万円の残債があったとします。しかし、インフレになると言うことは、モノの値段が上がること。つまり、不動産価格も上昇します。例えば、毎年2%程度物価が上昇した場合、10年間でおよそ価格は1.2倍となります。つまり、経年劣化で不動産価格が1割下落(2,700万円)しても、その物件の価値は3,240万円(2,700×1.2=3,240万円)となり、所有しているだけで利益が生じます。

さらに、もう一つの大事なポイントは支払いが楽になると言うことです。社会全体が1.2倍にインフレとなった場合、収入も1.2倍となるはず(ならなかったとしても、現在よりは上振れするはず)なので、そうなった場合は(特に固定金利を選択しておくと)支払いに余力が生まれます。

例えば、月収30万円の人が住宅ローンとして8万円を払っていたとすると、負担率は26.6%です。しかしインフレとなった場合、手取り額も1.2倍(36万円)へと上昇しますが月々のローンは8万円のまま。結果的に、所得内の住宅ローン負担率が22.2%へとダウンする訳です。

信じられないかもしれませんが、現在の75歳以上の「団塊の世代」が生きた高度経済成長期は、こういう経済が続いていました。給料もアップして、不動産価格もアップする時代だったからこそ、家はローンを組んで早く買った方がいい時代が続いた訳です。

ところがバブル崩壊後、日本は先進国内では異常とも言えるレベルで「成長しない国」へと後退し、デフレが進行しました。デフレの時代にメリットを受けやすいのは「借金をしていない=現金を持っている層」、つまり高齢者=年金受給世代がもっともその恩恵を受けてきた訳です。

難しい話に聞こえるかもしれませんが、もし今後も「インフレが続く(モノの値段が上昇する)」と考えるのであれば、これまでのように現金中心の資産形成ではなく、不動産や株、または金や絵画などといった現物資産を含んだポートフォリオへの変換が急務です。逆に、日本社会はデフレが続くと考える場合、これまで通り現金を持ち続ける方が有効です。

これからの日本はインフレが進行するのか、デフレ時代へと逆戻りするのか。未来について、誰にも正解は分かりません。ただし、各種の経済指標は明らかに「インフレ」を明示しています。少なくとも、これまでのように「現状維持が続く、何も考えなくて良い時代」ではなくなったことは確かです。

だからこそ、住宅ローンを使ってマイホームを購入するのであれば、早めの検討が必要です。まずは、当社の「初めてのマイホーム探し&リノベーション相談会」にご参加ください。お客さま一人ひとりの状況に合わせて、コンサルティングからスタートさせていただきます。

ブログ

【ワンストップで考える_19】インフレ時代の「不動産購入」

オススメの関連記事

-

人気記事ランキング