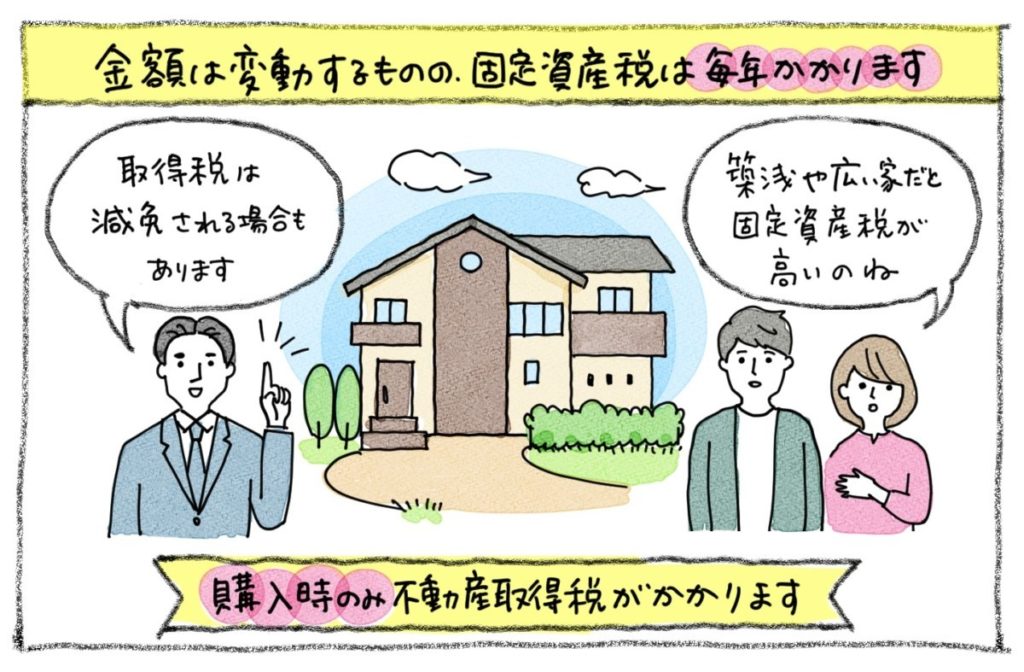

歴史が長い大企業や公的機関には、いまでも社宅や官舎があります。元々、社員や職員への福利厚生の一環として、また勤務先での突発的な業務へ対応するために作られたシステムですが、株主資本の有効活用を求められる時代となり減少が続いています。

それでも、転勤が多い日本では借上社宅制度がいまでも活用されていますので、「民間賃貸だけど、会社が契約してくれた家に相場より安く住んている」という方も多数おられます。ただし、今後は雇用がジョブ型へと移行していく中で、家族手当や住宅手当などの削減は続きそうです。そんな時代だからこそ、社宅や官舎は金銭的にはありがたい制度(メリット)であることは間違いありません。

ただし、なにごとにもメリットとデメリットがあることはご存知の通りです。この機会に、社宅や官舎に住む場合の弱点(デメリット)がないかを検証しておきましょう。

まず一点目は、濃密すぎる「人間関係」です。社宅や官舎には同じ職場の人たちが住んでいるので、本人だけでなく、家族全員が「会社」という組織を通じた関係になってしまう場合があります。テレビドラマなどでも、よく見かけますよね。上司と部下の関係が家族にも影響するのは、多様化した暮らしに慣れた現代人には負担かもしれません。

二点目は、老朽化した建物も多く「住みにくい家もある」という事実です。築古のため間取りが和室中心だったり、お風呂やトイレ、キッチンが老朽化して使いにくかったり、断熱性能が時代にマッチしていない部屋も結構あります。しかも、自分で費用を出しても勝手にリフォームどころか補修もできないため、入居する人がいない官舎もあるほど。子どもの頃からキレイな家に住み慣れている若い人だと、結構「シンドイ」と感じられるかもしれません。

そして、三点目は「資産形成の意識が高まらない」という点です。

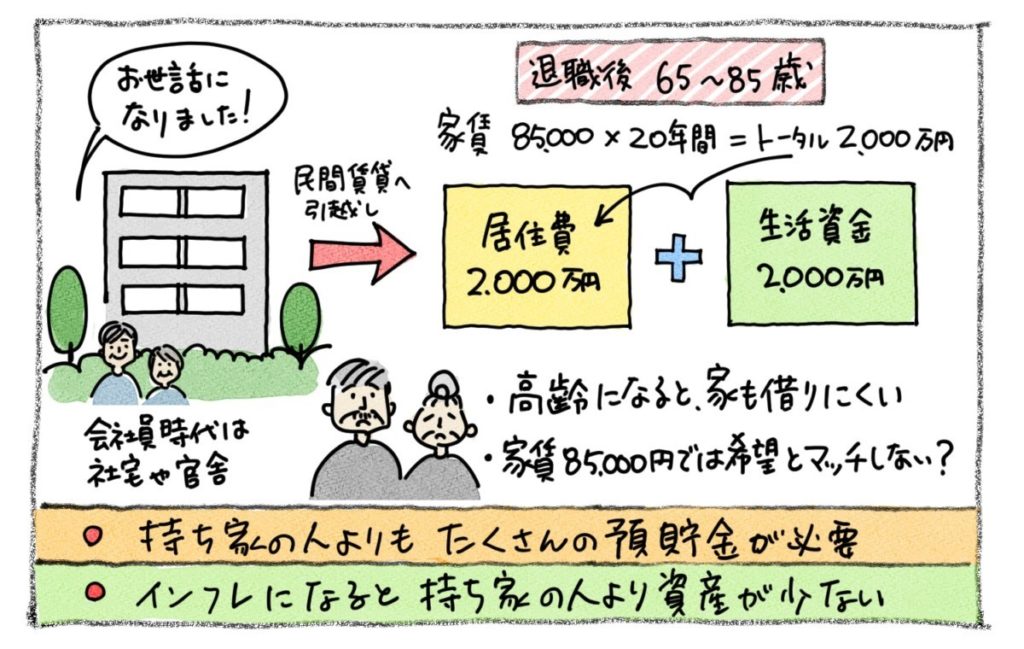

同年齢で家を買っている人は住宅ローンを支払いながら、貯蓄もしています。以前、国が「老後には2,000万円が必要」と言っていましたが、その大前提は「持ち家(定年後の住居費は低負担)」であり、なおかつ年金も3階建て部分まであるような、大企業や公務員をベースにした発言です。

ところが社宅や官舎に住み続けた人の場合、老後は自分で賃貸住宅を借りる必要があります。仮に65歳から85歳までの20年間、家賃85,000円の家に住む場合、およそ2,000万円が必要です。つまり、老後に必要な資金は4,000万円と言うことになります。しかも、そもそも高齢で無職だと賃貸住宅も借りにくい点と、インフレになると家賃自体が上昇していく可能性もあります。年金が低い額しか見込めない方の場合、さらに現金が必要です。

もちろん、定年後は実家に住む方や資金に余裕がある方など、個別事情はあるかと思います。それでも「社宅や官舎に格安で住んでいるのに、持ち家の人と同程度しか貯金していない」という方は、要注意です。

仮に持ち家の人が月々10万円のローンを支払っていて、なおかつ毎月貯金を5万円頑張っているのであれば、家賃3万円の社宅住みの方は毎月12万円を貯金しなければなりません。家賃3万円、貯金5万円で「ゆとりある生活」を満喫されている方は、将来の資産を先食いしている訳です。

※ ちなみに、10万円の住宅ローンと3万円の家賃の差は7万円ですが、資産形成の視点では金額以上の差があります。家賃3万円は単なる「キャッシュアウト」ですが、住宅ローンは「キャッシュから不動産への資産の組み替え」となるからです。

決して、デメリットを中心に挙げているわけではないのですが、上記のような弱点があることは事実です。

ご存知のように、インフレ時代には「現金」が最弱の資産です。iDeCoやNisaなども活用した「長期的視点」で金融資産形成を進めると同時に、マイホーム購入においても「住環境の改善」と「資産形成」という二つの視点を持つことが重要になってきます。

個別のご相談は「初めてのマイホーム探し相談会」など、当社の各種イベント内で承っています。少しでも皆さんのお役に立てるよう、丁寧に対応させていただきますので、お気軽にご参加ください。