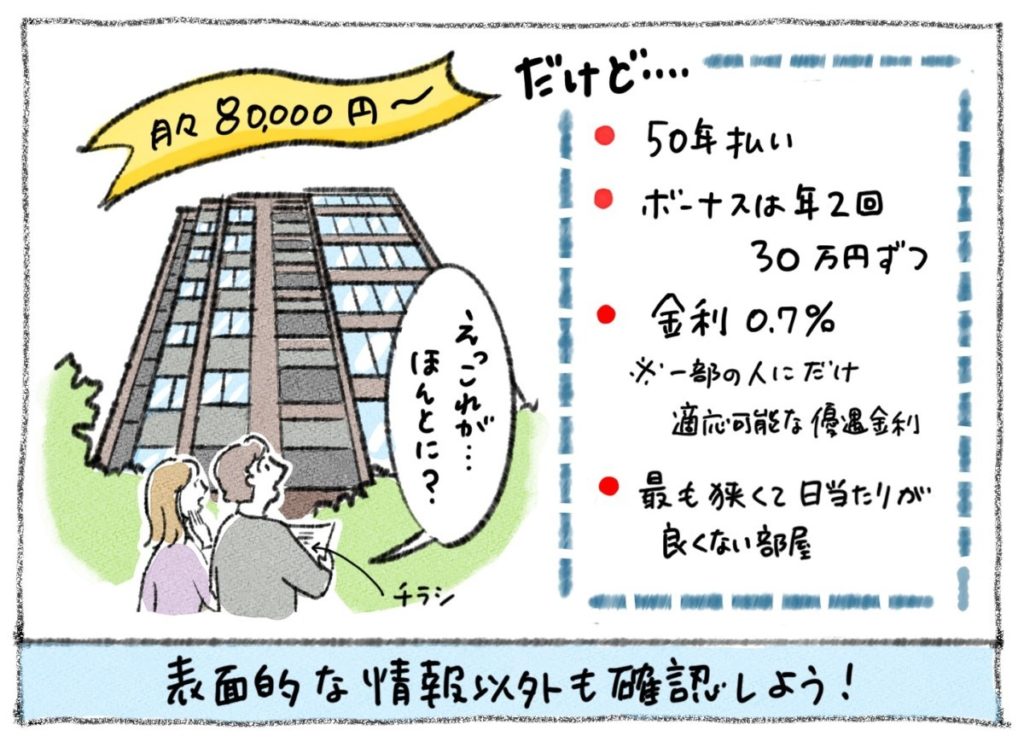

新築物件のチラシを見ると、月々の支払額の横に小さな文字で「50年払い、かつボーナス払いあり」と記載されている例が増えています。実際、多くの金融機関が50年払いの住宅ローンを販売し、これまで標準だった35年払いの利用率は減っています。

一番大きな理由は、お気づきのように土地及び物件価格が高くなったことです。その一方で所得はあまり増えていないため、これまでの35年払いでは金融機関が希望額を貸し出せなくなったことが背景にあります。

ただし、50年払いになっても「返済完了時の年齢上限」はあるため、実際に活用できるのは35歳未満の若い世代に限られます。例えば、なんとなくマイホーム購入が遅れていた43歳の方が50年で借入しようとしても、84歳未満での返済が求められている銀行だと40年払いが最長となります。

また、50年払いにする方は「ボーナス併用」を避けた方が無難です。65歳まで雇用は義務化されていますし、さらなる延長が検討されています。それでも、60歳を超えると役職定年や雇用形態の変化でボーナスは減るでしょう。さらに、転職が一般的になった時代です。月給よりも差が開きやすいボーナスを前提にすると、どうしてもリスク要因となってしまいます。

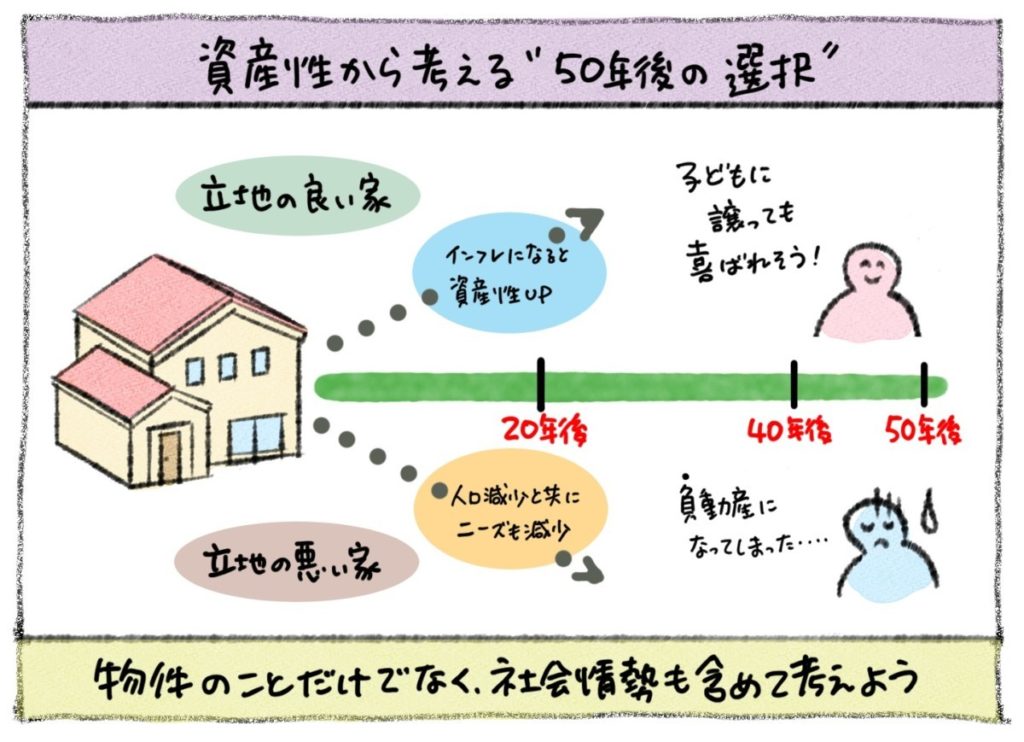

そもそも、50年払いで不動産を購入する場合、必ず立地の良い物件にするか、支払い途中での売却を前提にすべきです。特に中古不動産の場合、築30年の物件を購入すると、50年後には築80年です。生活の拠点として、活用し続けることが難しくなっている可能性があります。その際、リユース(貸し出す、売却する、更地にして売却する)できる物件であることが重要です。

例えば、人口減少時代にもっとも需要の少ない「郊外の戸建て」を購入したとします。この場合、新築でも中古でも構いませんが、いずれにしても50年後には売却が難しいだけでなく、相続する子どもたちにとっても「負動産」になっている可能性が高いでしょう。

残酷な現実ですが、不動産の資産価値は立地です。都心部のマンションは、なぜ築50年を超えても一定額で取引されているのか。今後も人口増が見込まれる福岡都市圏では、需要と供給の関係で「そうならざるを得ない」からです。ちなみに、人口減少が続くエリアであれば、そもそも不動産は資産となりません。

とは言え、郊外の戸建てを全面的に否定しているわけではありません。資産性は低い(この点は受け入れなければなりません)ものの、趣味性(心の満足度)は高い訳ですから、ご自身の価値が「資産<心の満足度」である方は郊外の戸建てでもOKです。ですが、同時に健康を害した自分の老後や、負動産を託される子どものことを考えると「どこかのタイミングで売却すること」を前提にすべきです。

50年ローンで購入するということは、30年たっても元本の半分くらいは残債です。つまり、35年ローンと比べて売却益が見込みにくい訳です。福岡の都心部であれば、人口増とインフレの影響で含み益もあり得ますが、郊外では含み損を抱えてしまうでしょう。

逆に、50年ローンを有効に活用できるのは若い世代です。実際、20代でのマイホーム購入が増えていますが、立地のよい物件であれば、心地よい暮らしの場を手に入れると同時に、マイホーム購入が将来の資産形成につながります。特に家賃上昇が続いてる都心部では、いまのところ物件を購入した方が安く済む可能性もあります。

なにごとにもメリットとデメリットがあるように、住宅ローン選びも一人ひとりの特性に合わせて考えるべきです。年齢、所得、資産、既存借入、健康状態、購入する物件の特性などに基づき、予算と物件は検討すべきです。

福岡で不動産の購入やリノベーションをご検討中の方は、ぜひ一度当社の「初めてのマイホーム探し&リノベーション相談会」にご参加ください。「どの物件を買えばいい」、「どんなリノベーションをすればいい」の前に知っておくべき基本的な考え方を、丁寧にお話しさせていただきます。

ブログ

【新ワンストップで考える_02】急増中「住宅ローン50年払い」の注意点

オススメの関連記事

-

人気記事ランキング