2024年3月に日銀のマイナス金利政策が見直され、ついに金利が上昇フェーズへと移行しました。政府の見立てでは「今後も年2%程度の物価上昇が継続し、それに伴って賃金も上昇、内需を中心に経済的成長が持続していく」と、言われています。

当社で利用される方が多いイオン銀行でも、少し前までは0.38%だった変動金利が0.53%になりました。一方、福岡銀行の住宅ローンの金利は0.475%(年収が高い方向けのプレミアムタイプ)で、これまでと同一です。

まだまだ市場原理の中で競争が続いているため、すべての金融機関で金利が上昇している訳ではありません。それでも、マイホームを購入する方が「金利を意識すべき時代になった」ことは間違いありません。

だからこそ、住宅ローンは変動がいいか、固定がいいのか…というご質問が増えています。ここで、改めてそれぞれのメリットとデメリットを確認しておきましょう。

変動金利のメリットは何より金利が安いことで、デメリットは変化(上昇、または下降)することです。ただし、変動金利を選んだからと言って、毎月コロコロと金利が変わる訳ではありません。多くの銀行では「5年ルール」があるため、金利が見直されても実際に返済額が変動するのは5年に1度です。加えて「125%ルール」を設定している銀行が多いため、返済額の増加は最大でも現支払額の1.25倍となることがほとんどで、極端な上昇は抑えられます。もちろん、それ以降の支払いの中で「負担すべき金利分」は支払っていくことになります。

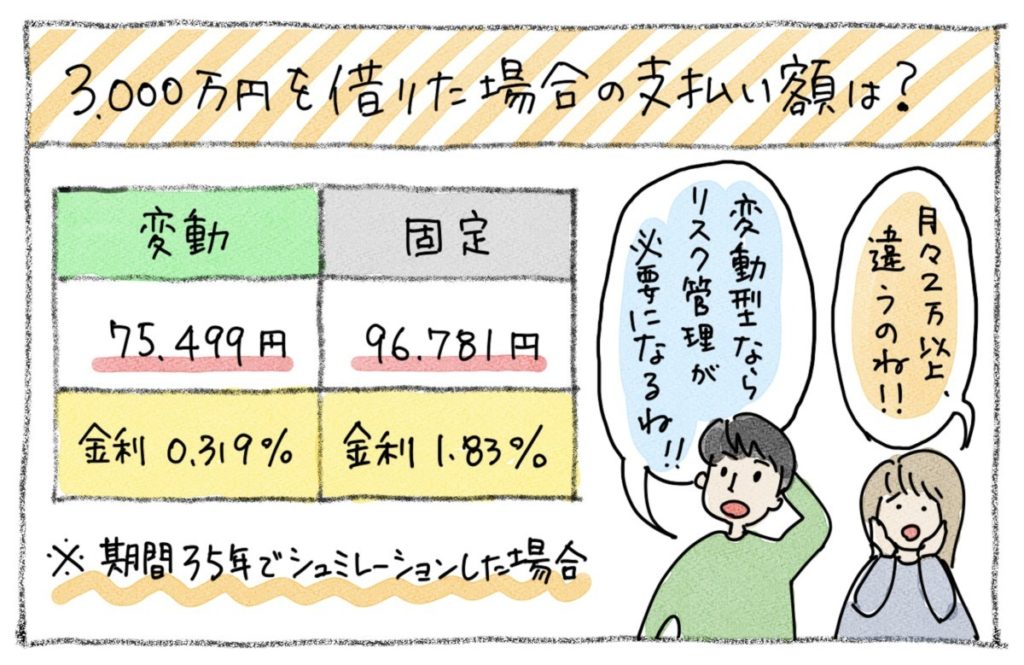

一方、固定金利のメリットは、なにより期間内の支払いが一定であること。今後日本で、インフレがさらに進んだ場合には、かなり有効な防御策です。デメリットは、もちろん金利が高いこと。例えば、3,000万円を35年払いにした場合、金利0.475%だと月々の支払いは77,544円ですが、フラット35(金利1.820%)だと、なんと96,630円になります。月々の支払いで、2万円くらい違う訳です。

このような状況において、変動と固定をどのように選べばいいのでしょう。実際は一人ひとりの所得や経済的状況によって当然異なりますが、一般論で言うと「収入に対して、支払い比率が高い方=余裕が少ない方」は、固定金利がおすすめです。

例えば、家族4人暮らしで所得500万円のご家族が、4,000万円の新築戸建を購入したとします。変動(0.475%)なら103,392円の支払いですが、固定(1.82%)だと128,840円です。仮にインフレがどんどん進み、変動金利が2.2%になったとします。そうすると、月々136,647円にアップします。

ただし、例えば住宅ローン期間35年の内、20年間が現在の金利で、後半の15年が2.2%だった場合、結果的には変動の方がお得となります。とは言え、もちろんこれは極端な例です。実際には、変動金利が初期から1.0%程度上昇した時点で、ネット銀行など比較的金利の低い固定タイプに借り換えることで、リスクを低減すべきと考えます。

ですが、こういう発想と対応が可能なのは「金利の動向に意識が向いている方」で、同時に「金利が上昇したら、しばらくの間はアップしても構わない」と言えるような、少しはお金に余裕がある方です。

※ もちろん、総予算を下げて(つまり、返済比率を落として)、変動金利を選択する方法も賢い選択です。その代わり、物件の築年数や立地、広さ、リノベの内容などを当然妥協する必要があります。

ですので、一般的なアドバイスとしては「予算に余裕がある方は変動にしておき、金利の状況次第で固定に借り換える」ことが、現時点でのベターな提案です。逆の見方としては、支払い上限に近い物件を購入する方で、なおかつ今後も賃金が上昇する見込みが薄い方であれば、固定金利も比較対象とすべきでしょう。

もちろん、実際はそれぞれのお客さまの所得や年齢、候補となる物件の特性によって、おすすめの銀行や金利タイプは異なります。ローンについてお悩みの方は、まずは当社の「マイホーム探し&リノベーション相談会」にご参加ください。

ぞれぞれのお客さまの悩みに向き合い、丁寧にコンサルティングさせていただきます。

ブログ

【ワンストップで考える_50】金利上昇時代の住宅ローン

オススメの関連記事

-

人気記事ランキング