マイホーム探しをされる方は、最初の段階で「戸建てにするか、マンションにするか」と悩まれる方が多いようです。しかし、本当に大切なのは「自分たちにとって無理のない支払い計画内で、どこで、どんな風に暮らしたいか」です。

考え方を整理しておくと、おすすめの手順はこのような流れとなります。

【1】 月々の「無理のない支払い額」を元に、総予算を決める。物件のタイプで悩んでいるのであれば「戸建て」と「マンション」で、それぞれの予算を算出してみる。

【2】 仕事やライフスタイルから「どこで暮らすか=希望エリア」を想定する。

【3】 「予算」と「エリア」で、実際に販売されている物件を(中古だけでなく新築も含めて)リサーチしてみる。

【4】 その結果として「戸建て」も「マンション」も出てくれば、個人の好みで選択OK。もちろん、予算内であれば「中古」だけでなく「新築」もOK!

一見ドライに見えますが、はぴりの!が大切にしている「安心と安全」を重視するには、無理のない支払い計画に収めることがとっても大切なんです。

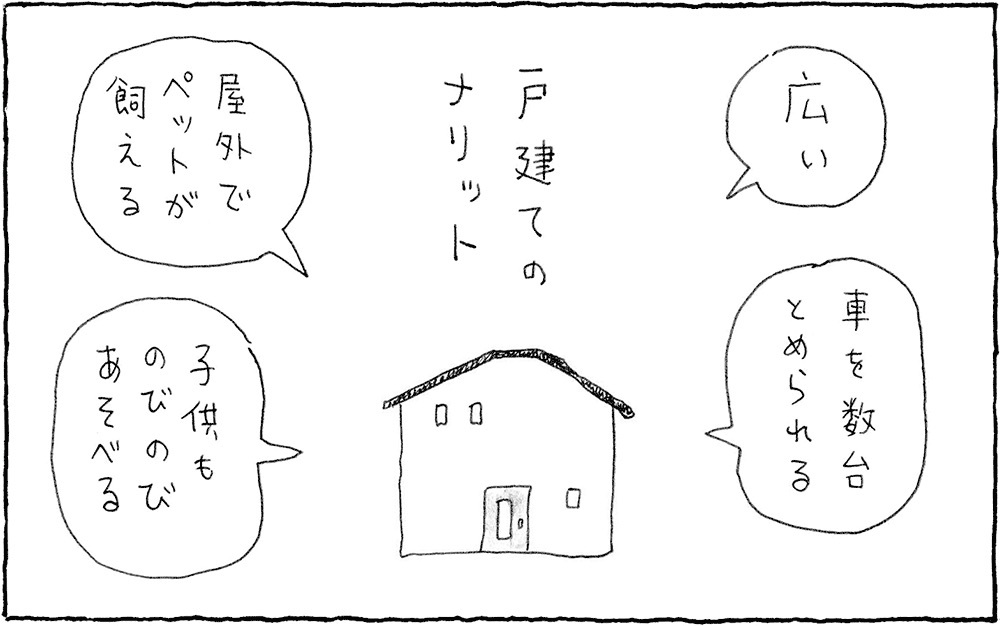

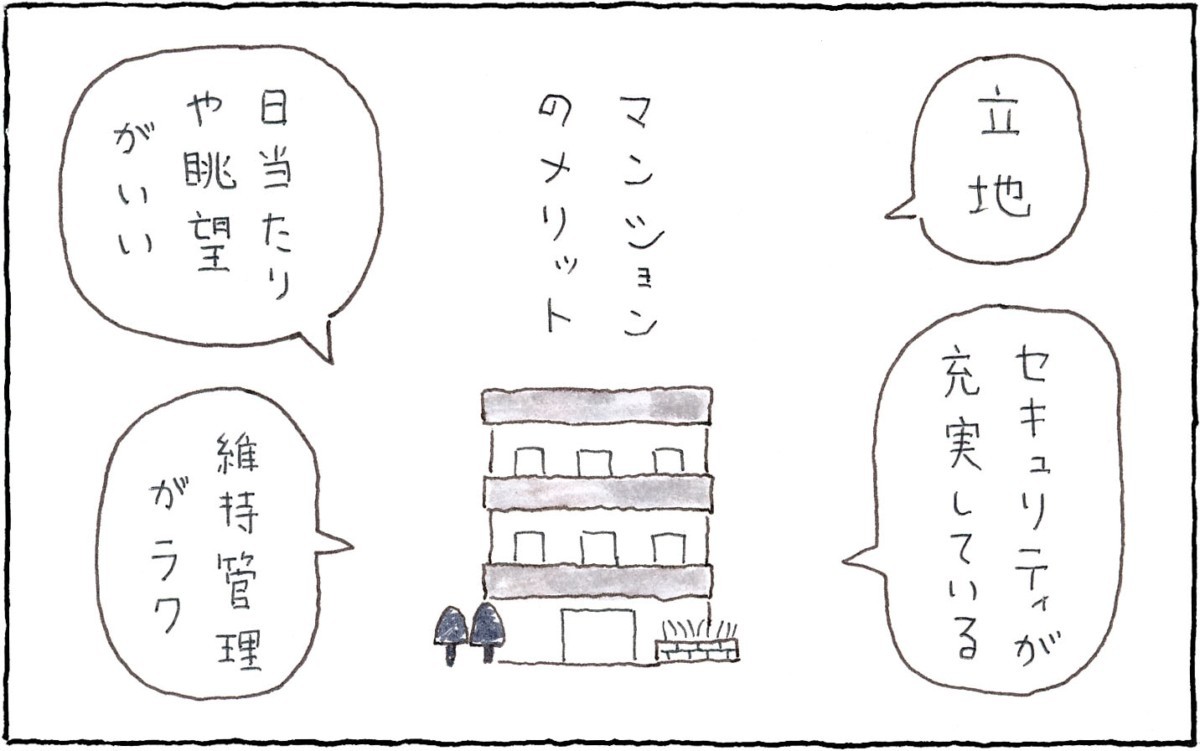

実際には戸建てにもマンションにも、それぞれメリットとデメリットがあります。ホテルの朝ごはんで「洋食にするのか、和食にするのか」ぐらい、どちらにもそれぞれの良さがあるんです。

ただし、一点だけで知っておいて頂きたいのは「戸建てはマンションより、ランニングコストが安く済む」という認識は「間違い」ということです。

戸建ての維持に必要なランニングコストを、いくつかご紹介しておきます。

・外壁と屋根の塗装 10年に一度100〜150万円

・火災保険 10年で50〜70万円(マンションなら10〜15万円)

・固定資産税額が高額になりがち

・庭木の手入れや外構の補修

こういうコストを合計すると、平均して月2万円程度はかかると思ってください。つまり「戸建て=ランニングコストがかからない」という訳ではないんです。

もちろん、庭がある、個室がたくさん確保できる、駐車場が使いやすい、内装を好きなできるなど、戸建ての良さはたくさんあります。それでも、どんな選択にもメリットとデメリットがあることは事実です。

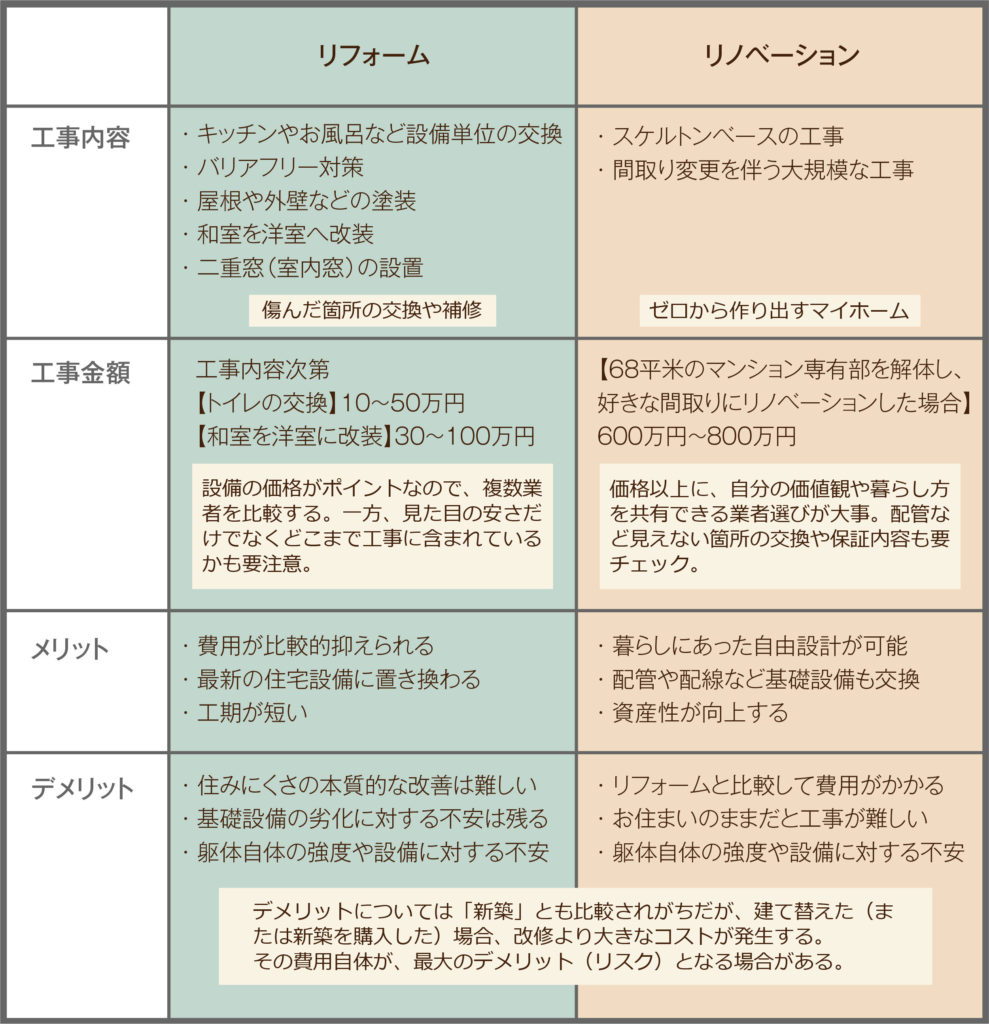

いずれのメリットもデメリットも、まずは正しく認識してください。その上で、自分の予算内でマイホームを選ぶ際に、これまでの選択肢に追加して「中古+リノベーション」があれば、格段に選択肢は広がります。逆説的ですが、だからこそ最初に「予算」を確認することが大切なんです。

ちなみに、上記の流れで物件がほとんど「出てこない」のであれば、第一の可能性は「自分の予算に問題がある=予算が低すぎる」訳です。

または、エリアを限定し過ぎていたり(小学校区や指定駅周辺だけで探している)、求めるスペックが市場に対して「レアなケース(ペットの複数飼育可能なマンションや、車を3台おける戸建てなど)」の可能性もあります。

厳しいようですが、なにも「絶対にマイホームを購入しないといけない」訳ではありません。

まずは「将来の安心と安全」をしっかり考えて、「マイホームを購入する or しない」の入り口から考えることが大切なのではないでしょうか。

ブログ

【マイホームの探し方_03】マンション vs 戸建

オススメの関連記事

-

人気記事ランキング