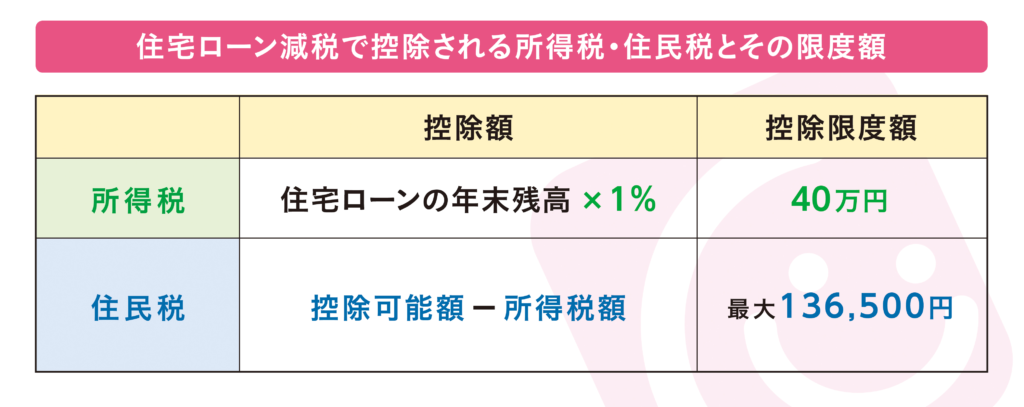

住宅ローン控除(減税)とは、国が住宅取得を支援するために「住宅購入後10年〜13年の間、住宅ローン残高の0.7%を所得税(所得税だけでは不足の場合、翌年の住民税から最大97,500円)から控除する制度」です。ただし、自動的に適応とはなりませんので、実際にご自身が入居した翌年の2月から3月15日までに確定申告が必要です。

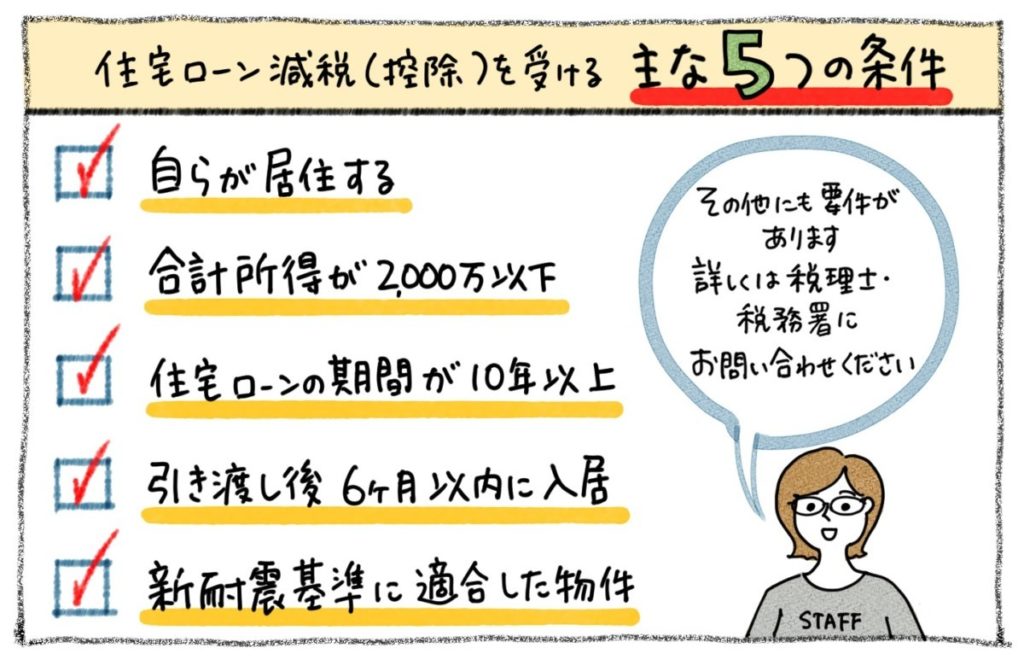

ご存知の通り、こちらの減税は「住宅を購入した人=全員」が対象となる訳ではありません。中古物件において、本制度の適応を受ける主な条件は下記の5つです。

※ 本制度についてはたくさんのサイトで情報公開されていますが、その多くは「新築」を主体としているため、当社のブログでは「中古」を前提に記載しています。

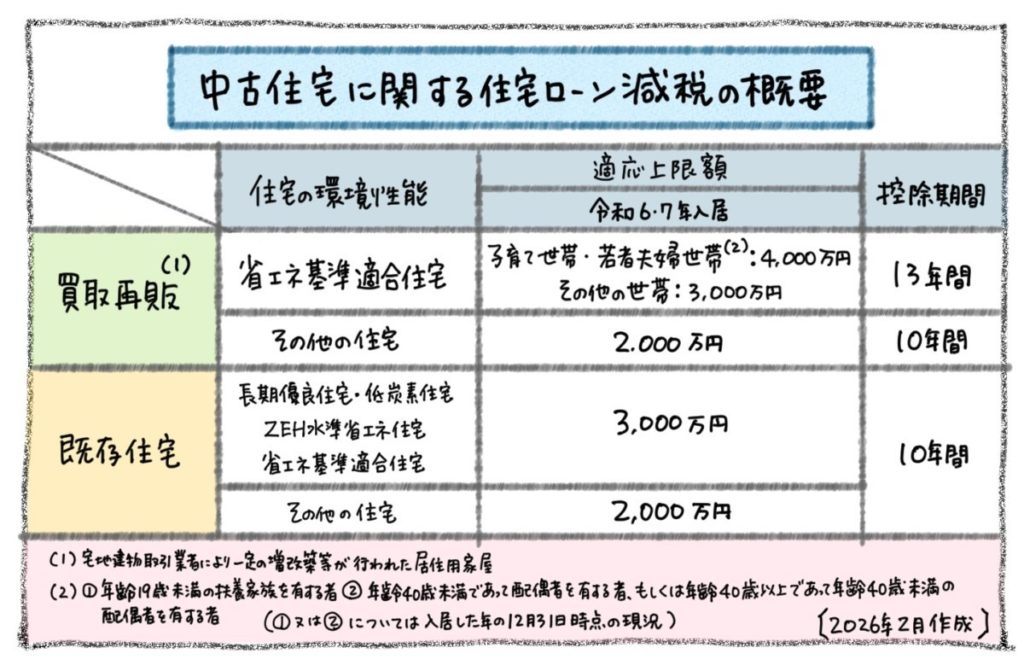

控除の計算式やルールは、税制変更に伴い頻繁に変更されます。一例を挙げると、現法令では50㎡以上の物件しか対象となりませんが、2026年度からは40㎡以上のサイズに緩和される(所得が1,000万円未満の場合)見通しです。税制の最新情報は、国税庁などのHPでご確認いただけます。

その上で、多くのお客さまからお問い合わせをいただくトップ3がこちらです。

1. 1970年代の建物(旧耐震時代に完成した建物)でも、現行基準に適合している物件は結構あります。その場合、設計事務所から「耐震基準適合証明書」を取得できれば適応可能となります。当社で築古物件を購入される方でも、およそ1/3の方は取得できているイメージです。

2. 通常の中古住宅だと控除期間は10年となっていますが、買取再販の一部(当社事例ではシーサイドももちヴェルデコートのように「省エネ基準」に適合する工事を行なった物件)では、その期間が13年となります。ちなみに、現行ルールでは「物件購入後」に断熱工事を実施しても、13年に延長はされません。

3. ローン減税で控除される金額について、不動産会社のスタッフは「計算が面倒だから、教えてくれない」のではありません。税理士法によって「計算してはならない」と定められているためです。個々人の所得などによって控除額は大きく異なるため、税務署の職員か税理士しか計算してはいけないことになっています。

一見すると「難しそうだな」と感じる住宅ローン控除(ローン減税)ですが、初年度に正しく税務署で申請しておけば、翌年以降は年末調整で簡単に適応可能です。当社でも顧問税理士と協力しながら、皆さまがスムーズに制度を活用できるよう最新情報をご案内しています。

例えば「年収500万円、奥さまと6歳の子どもが1人いるご主人が、35年払いで3,500万円を借入した場合(平均金利1.00%)」では、10年間で計140万円の減税を受けられる可能性があります。140万円を貯金することの苦労を考えると、見過ごせない制度ですよね。しかも、断熱性能の高い買取再販住宅などを購入された方であれば、仕組み上は13年間で計455万円が適応上限となるんです。

ほとんどの方にとって、マイホーム購入は人生に一度きり。だからこそ、知らないことがたくさんあるのは当たり前です。ワンストップサービスの一環として、当社では税制面についてもお客さまの不安を解消できるよう努めていきます。