住宅ローンの審査で「NG」となる人が増えています。

当社は金融機関ではないので決定的な理由は分かりませんが、物件価格が上昇する中で「借入希望額と年収比が乖離している」ことや、「景気悪化に伴って年収が下がっている」、「固定タイプの住宅ローン金利が上昇し、そもそも借入可能額が下がっている」などの理由が挙げられます。

その上で、そもそも住宅ローンがNGとなりやすい方の特徴を見ていくと、二つのパターンがあるように感じます。

(1)すでにローンの支払いがある

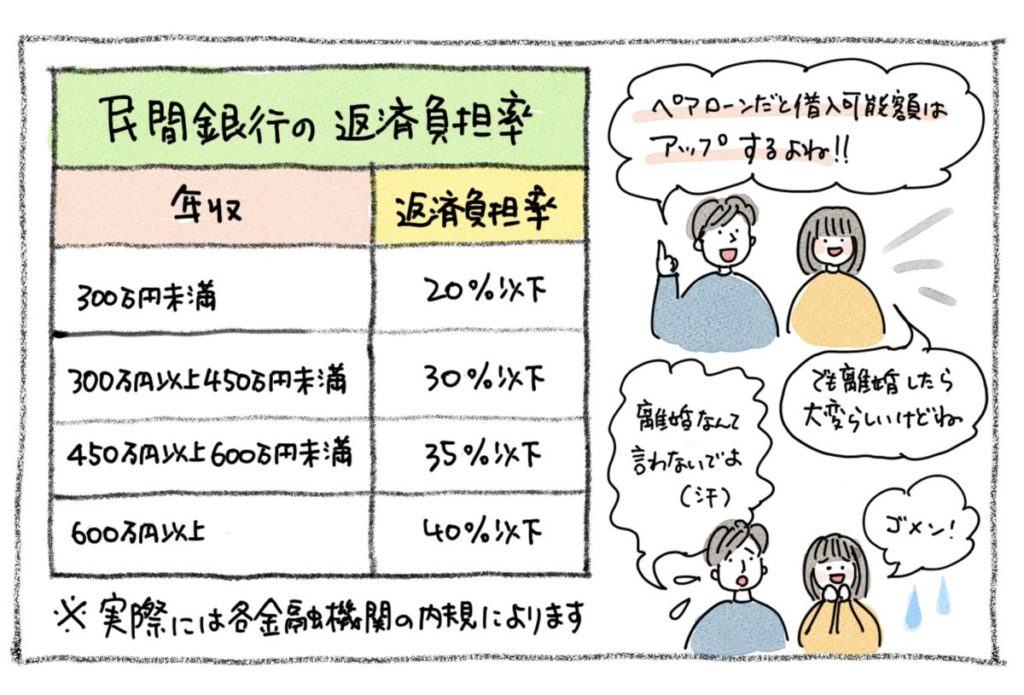

借入可能額については、一般的に年収の6倍から8倍と言われることが多いようですが、実際は源泉徴収票に記載された年収を元に、月々のローン支払い可能額をまずは算出し、それに借入れ年数を掛け合わせて「貸出可能な総額」が計算されています。

その計算に大きく関係する「返済比率」という指標があるのですが、この「比率」がそもそも年収によって大きく異なります。

分かりやすく言うと、年収が高い人は住宅ローンの返済比率も高くできるので借入額もアップしやすく、逆に年収300万円に満たない方はかなり低くなる…と言うことです。

でも、そこにさらなる「落とし穴」があります。

実は月々に支払える額を年収から計算した後に、既存のカーローンや分割払いの支払いがある方は、それらを減額した数値を元に「借入可能額」が計算されるようになっているんです。

つまり、車のローンやその他の借り入れがある方は、きちんと状況を整理してから住宅ローンを申し込まないと「否決や減額になりやすい」ということです。

実際のところ、一般の方が借りるローンの中だと間違いなく住宅ローンが最難関です。通りやすい順で言うと消費者金融のキャッシングや携帯電話購入などの分割払い、通販や車のローン、リフォームなどの目的別ローン、そして最後が住宅ローンです。ですので、家の購入を考えている方は、車や通販など高額な買い物については「家の後に購入する」のが正しい手順となります。

※ それぞれの年収や年齢、既存の借り入れなどに応じた詳しい計算は、個別のご面会時に実施させていただきます。

また、金融機関は「隠しごと」をもっとも嫌います。ですので、過去の未払いやちょっとした分割払いなどがある方も「このくらいは言わなくてもいいよね」という自己判断をせず、まずは私たちにご相談ください。その上で、仮審査用紙に「どのように書いたらいいのか」をアドバイスさせていただきます。

(2)物件自体に課題がある

住宅ローンは、主に二つの視点で審査されます。一つがご自身の収入や既存の借入、年齢、健康などの個人情報です。そしてもう一つが、物件自体の特性です。この中で課題となることが多いのが、築年数と広さなんです。

築年数についてはご存知のように「新耐震、旧耐震」の差が、判断の大きな分かれ目となります。ネット銀行や都銀の多くは旧耐震というだけで審査対象外となる場合がほとんどです。一方、多くの地銀では旧耐震でも審査対象となっていますが、独自の「築後年数」という内規で「貸出可能な年数」を短くされることがあります。

そうすると、どういうことが起こるのか。

たとえば、35歳の方が35年ローンで仮審査を申し込んだとします。支払いを終える年齢としては問題なかったとしても、築年数によってローン対象期間が20年と判断された場合、与信額(借入可能額)も「35分の20」に減額されてしまうわけです。これでは、希望額に対して、大きく未達となってしまいます。つまり、審査結果としては「減額」または「否決」です。

もう一つが広さの問題です。これはフラット35などでもよくあるのですが、50㎡未満の物件を単身者が申し込むと「否決」となる率が高いんです。その理由は「投資向け」と疑われているから。

実際、投資向け物件を「自分が住むため」と偽って購入する人はいます。

その場合、本来は金利の高い「不動産投資向けローン」を使うべきなのですが、お客さんの希望なのか、ズルをさせている不動産会社の悪知恵なのか、自分が住むと見せかけて「金利の低い住宅ローン」をいまだに使う人がいるのは事実です。

そういった業者や購入者がズルをしたせいで、真っ当に「自分が住むために40㎡台の中古マンションを購入しよう」とするお客さんに対しても、金融機関が「投資向けでは?」と疑ってしまう訳です。

また、そもそも地銀などレガシーな金融機関は「家はファミリーが購入するもの」と言う固定概念が強いため、単身者には厳しめに審査しているようにも感じられます。ですので、リノベ向きと言える「都心部にある45㎡の旧耐震マンション」などの審査は、通常以上の率で厳しい結果となるわけです。

このような事態を防ぐコツは、前もって「準備」をしておくことです。

マイホームは、絶対に購入しないといけない訳ではありません。実際のところ、一生賃貸でも構わないのです。ただし、購入したい物件が出てきた時に「住宅ローンの審査が通らないかに買えない」という事態は防ぎたいですよね。

当社は一般的な不動産会社のように「初面会のその日に、ローン審査を強く勧める」というスタイルではありません。

それでも、購入したい物件が出てくるよりも前に、仮審査自体は実施しておく方が「リスクコントロールになる」とは考えています。そのタイミングについては、お客さまの状況にもよりますので個別にご相談させていただいています。

金利が一般的には安く感じられる都銀やネット銀行だけでなく、地銀、ろうきん、JAバンク、信用組合やノンバンクなど、住宅ローンはさまざまな金融機関が提供していますし、それぞれに特性があります。

ご自身の状況、購入したい物件の特性、借入対象とする資金、各金融機関の個性を擦り合わせることで、初めて自分に適した金融機関が見えてきます。

経験豊富な不動産部のスタッフが、ファイナンスについてもしっかりサポートさせていただきます。新築でも中古でも、マイホーム探しをスタートされた方は、是非はぴりの!の「初めてのマイホーム探し&リノベーション相談会」にご来場ください。