中古物件を購入してリノベーションする際、意外と悩むことが多いのが「住宅ローンをどの金融機関に相談するか」です。新築物件を対象とした住宅ローン比較サイトは多数あるのですが、なかなか「中古+リノベ」について詳しく記載しているサイトはありません。

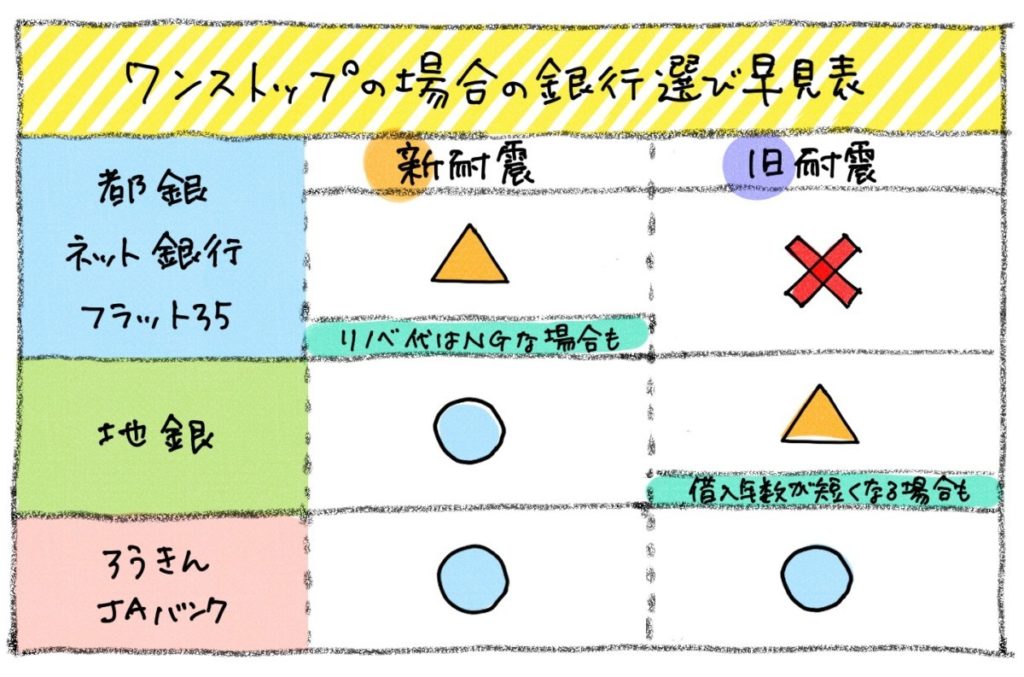

そんな時に、まず最初にご覧いただきたいのが下の「銀行選び早見表」です。

金利や団信の内容で「どこにするか」と悩む前に、そもそも「自分が購入しようとしている物件では、どの金融機関が対応しているか」を知っておかないと、あとでガッカリすることになります。

【注/当社サイトに掲載している写真やイラストの無断転用は固くお断りします】

一般的に「新耐震」とは1981年6月以降に建築審査を終えた物件で、実際には1982年築の物件となることが多いようです。逆に「旧耐震」とは、上記よりも前の基準で建てられた物件となります。

まずは、購入を決めた物件が「新耐震」か「旧耐震」なのかを確認しましょう。

旧耐震の場合、都銀やネット銀行、フラット35の利用はできません。つまり、金利が安いからペイペイ銀行やじぶん銀行にしよう…と思っていても、そもそも申し込み自体ができない訳です。

さらに、人気が高まっているネット銀行の中には「リフォーム(リノベーション)代金は対象外」という金融機関もあるので、注意が必要です。しかも、その点が小さくしか記載されていないことも多いので、しっかりとQ&Aのページなどで確認しましょう。

また、旧耐震物件でも多くの地銀は仮審査可能ですが、最終的には各行の基準によって「借入年数」を減らされる可能性が高いので、その点も注意が必要です。年数が減ることで、月々の支払額が想定より高くなってしまいます。

最後に、上記早見表にも記載している通り、築古物件でも審査してくれるのがろうきんやJAバンクです。ただし、JAバンクは農林水産省が、ろうきんは厚生労働省がその運営に大きく影響を及ぼしている金融機関ですので、いずれも独自の会員制度や基準があります。

※ 必要書類や登記内容に不備がある場合は、もちろん審査の対象外です。

※ 実際には物件の特性だけでなく、個人の所得、信用情報、職歴、健康状態なども含めて審査されますので、結果はそれぞれ異なります。

それと、意外と多いのが金利自体についての誤解です。ネットに記載されている金利は「最優遇金利」ですので、お客さまの個人情報や年収によって当然「適応されない=上がる」ことがあります。最終的には「本審査」の後に金利は確定しますで、ネットに記載されている金利はあくまで「目安」と考えるようにしましょう。

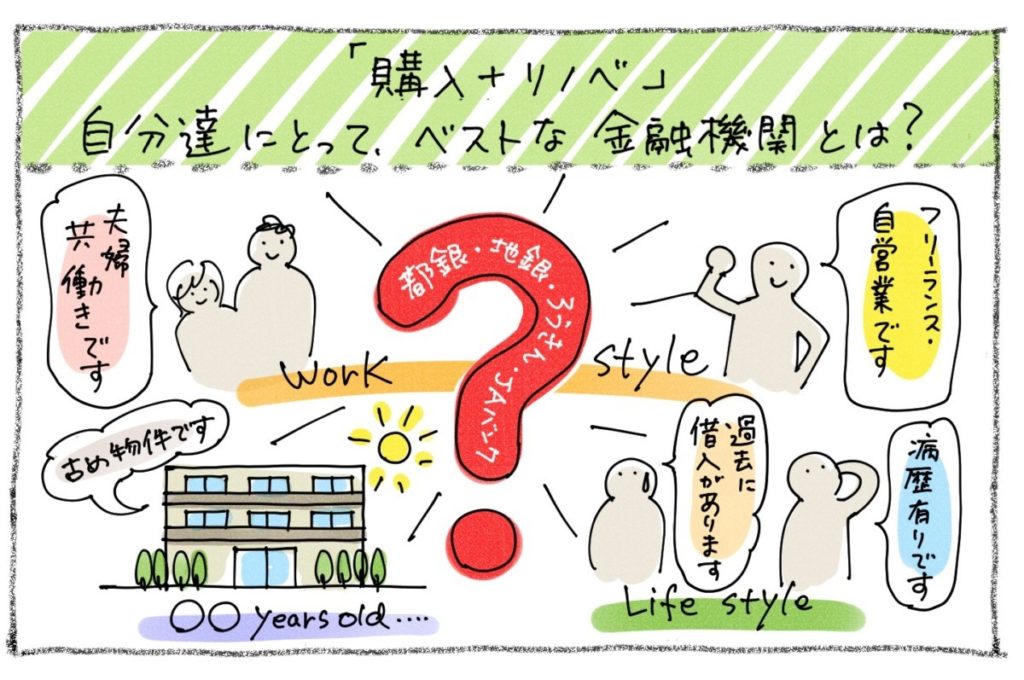

不動産選びやリノベーション工事と同様に、金融機関を選定する際にも「メリットとデメリット」があります。

つい、金利や団信の内容だけで検討しがちですが、中古物件を購入する場合だと「そもそも利用できるか」をしっかり見極めなければ、結果的にはムダな時間を過ごすことになります。

繰り返しとなりますが、金融機関を選ぶ際には「物件自体の特性」と「ご自身の収入や属性」を意識することが大切です。

※ 仮審査の受け過ぎも、金融機関の印象が悪くなるので避けておくべきでしょう。

具体的な「金融機関の選び方」については、当社の「初めてのマイホーム探し相談会」で詳しくご説明していますので、お気軽にご参加ください。

ブログ

【ワンストップで考える04】ワンストップに最適な金融機関

オススメの関連記事

-

人気記事ランキング