今年の確定申告もいよいよ佳境を迎えています。一般的な給与所得者の方にはなかなか馴染みがない制度ですが、それでもマイホームを購入した翌年には多くの方が申告会場へと向かわれます。

そもそも住宅ローン控除とはどういう制度なのか、簡単におさらいしておきましょう。

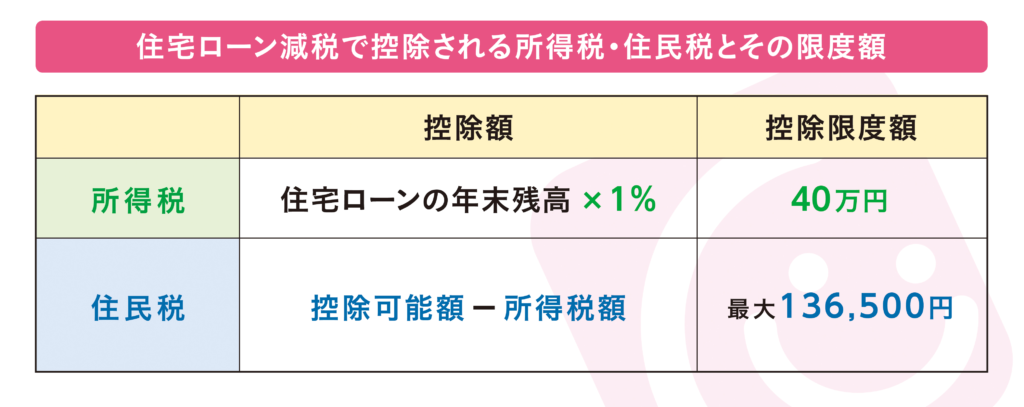

「経済の活性化につながるマイホーム購入者の負担を、減税で軽減してあげましょう」という趣旨でスタートした制度です。本来支払うべき住民税と所得税から、10年間(増税後は13年間となる予定)で最大400万円を控除できるという制度ですので、結構インパクトのある減税なんです。

とは言え、上の表を見ても正直分かりにくいですよね。シンプルに考えると、控除期間内に受けられる減税額は「以下の3点の中で〝もっとも小さな金額〟」となります。

1. 控除を受ける年の住宅ローン残高の1%

2. 所得税の控除限度額である40万円

3. 控除対象年の所得税と住民税(最大136,500円)の合計税額

これでもよく分からない・・・という場合は、計算式よりも実際に控除される税額の方がご理解頂きやすいかも知れません。

あれ?これを見ると、実際に「400万円減税される方」は出てきていませんね。

実は一般的な給与所得者の方が、一般的な価格帯の住宅を購入した際には200万円前後の減税額となることが多いんです。最大値である400万円の減税を受けるためには、そもそも毎年40万円以上の税金(住民税を136,500円と所得税を263,500円以上)を収めている方で、しかも10年後のローン残高も4,000万円以上残っている物件を購入しておく必要があります。

なかなかハードル高いですよね。ドライな言い方をすると「たくさん減税を受けるためにはたくさん税金を払っておく必要があるのと、高額な物件を買う必要がある」ということなんです。

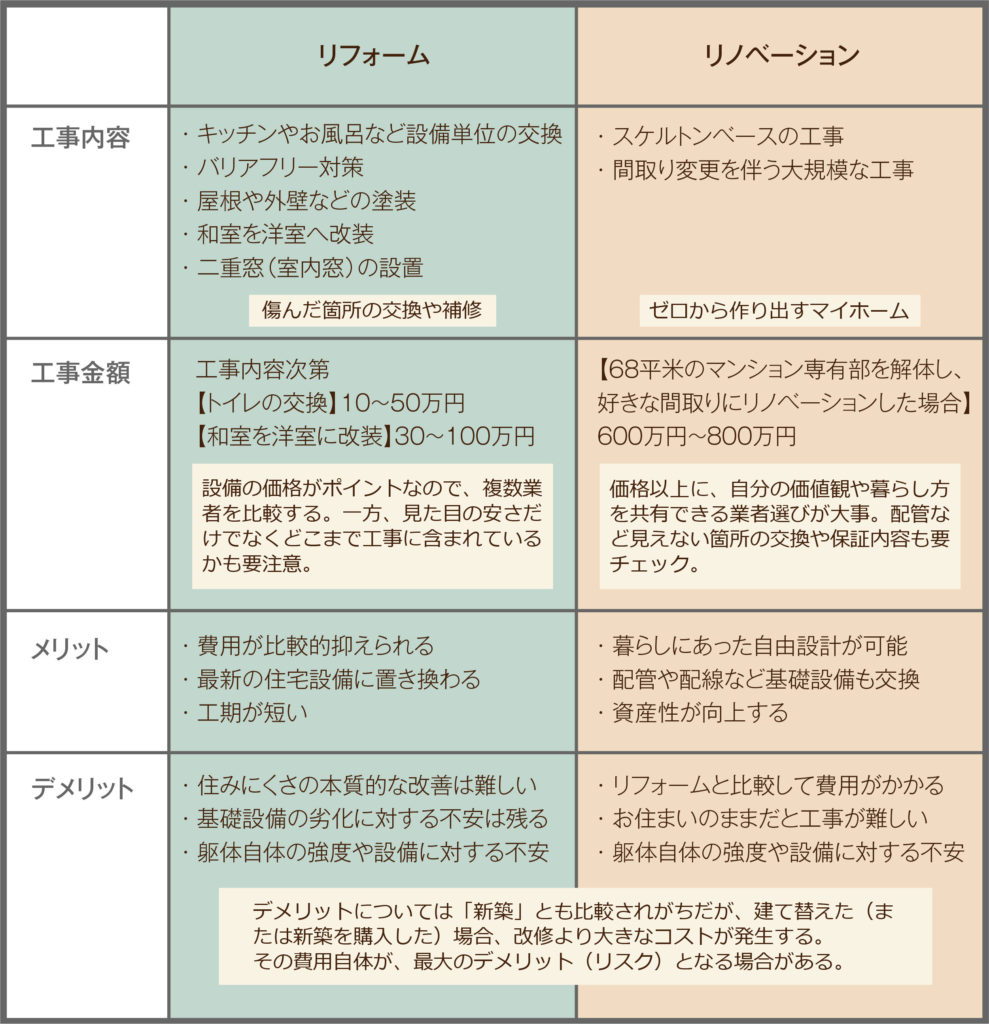

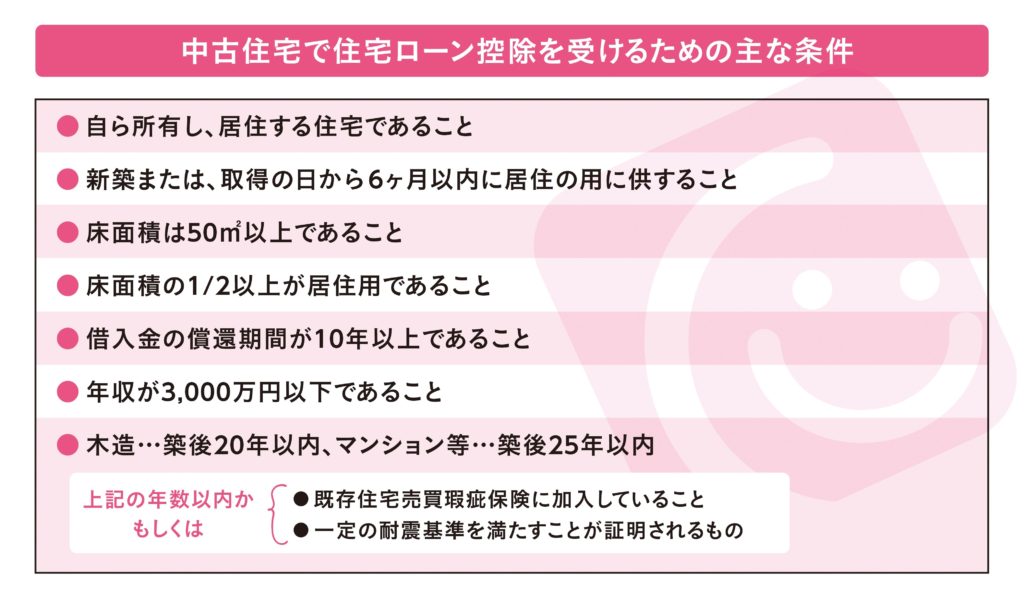

それでも、2,000万円から3,000万円の住宅を購入(物件購入費だけでなく、リノベーション費用も含めて減税を受けることもできますが、その際には「増改築等工事証明書」が必要となります)して、10年間で200万円もの減税を受けられるのであれば「十分に嬉しい」のですが、実はこの制度の適用を受けるにはルールがあるんです。

いろいろなルールが書かれていますが、中古物件を購入された多くの方にとって「適用の分かれ道」となるのは「戸建は築20年以内、マンションは25年以内」という築年数です。ただし、その年数を超えていても「耐震基準適合証明書」が発行可能な場合は、住宅ローン控除の対象となりますので、新耐震基準で建てられた物件は減税となることが多いようです。

また、上記に当てはまらない物件でも、ローンを借りて大規模なリフォーム(リノベーション)を行なった際には、住宅ローン控除の一種である「リフォームローン控除」が使える場合もあります。

※ 住宅ローン控除については上記にも分かりやすく記載されていました。

せっかく使える制度は、ぜひ活用しながら「お得にマイホーム探し」をして頂きたいのですが、ここで「不動産業者のウラ視点」をご紹介しておきましょう。

ローン控除が使える物件かどうかは売主さんや売主側仲介業者も分かっていることですから、適用対象となる物件は「元々の価格を高めに設定」します。一方、ローン控除が使用できない物件は「元々の価格を抑えめに設定」します。

ですので「ローン控除が使える物件じゃないと、オトクじゃない」という考え方は、実は正しいようで正しくない・・・というのがホンネです。元々の販売価格が安ければ、減税分以上の価値がある物件もありますので、トータルコストとそこに住んだ際の満足度を見極めることがやっぱり大切ですね。

※ 宅建士は不動産売買のプロではありますが、税務のプロではありません。ローン減税などの税務については直接税務署にお聞きになるか、税理士までお問い合わせください。