マイホーム購入+リノベーションをセットで検討される方が増えたことで、多くの金融機関では「低金利の住宅ローン」で、物件代金とリノベ費用を一緒に支払えるようになりました。

もちろん、いまでも楽天銀行やPayPay銀行、じぶん銀行など「ワンストップには非対応」のネット系金融機関もありますが、都銀や地銀ではほぼ対応できるようになりました。

※ いまでは当たり前ですが、10年前にはNGな金融機関の方が多かったんです。

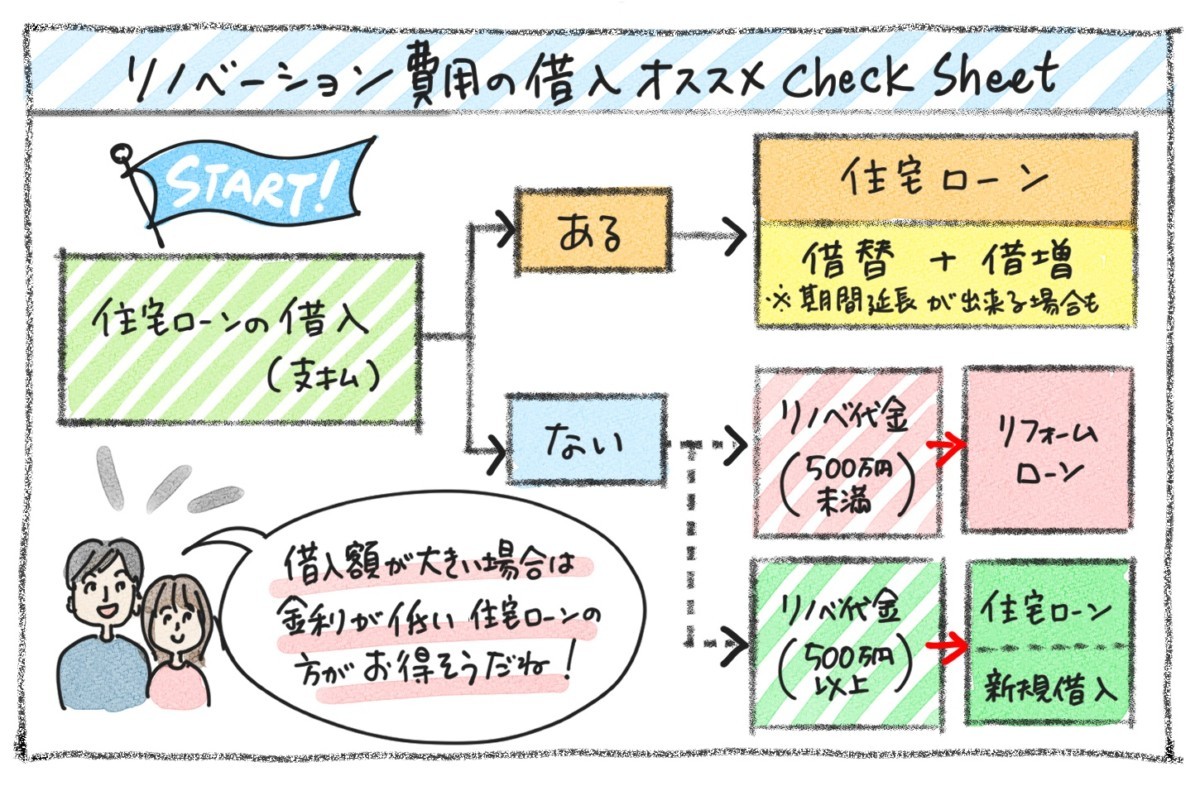

そんな中、当社へお問い合わせが増えているのが「リフォーム資金だけをお得に借りたい場合(もしくはリフォーム代金を借り増したい場合)は、どうすればいいのか」というご相談です。具体的には長年住んだ家が傷んでいる、家族構成が変化したので間取りを変えたい…など、リノベーションを検討中の「持ち家の方」からのご相談が多いのですが、中には「物件自体は自己資金で購入するけど、リノベーション費用だけは借りたい」という方もおられます。

実は、そんな方がおすすめ方法を見分けるコツは「現在、住宅ローンの支払いがあるか」という視点なんです。

長期金利が上昇している関係で、フラット35など固定金利は徐々に上がっているものの、企業や個人の借り入れニーズはそれほど高くないことから、相変わらず変動金利は市場最安値を更新中です。

だからこそ、住宅ローンを借入する際に必要な諸費用を含めても、結果的にはリフォームローンより住宅ローンの方が「総額で安くなる」ことが多いようです。もちろん、借り入れ額自体が少ない場合は(金利は高いものの)リフォームローンの方がお得となります。当社では「借入額が500万円より低いか、高いか」で簡易的に判断し、その後はお客様の属性や想定される金融機関の条件も加味して、具体的にシミュレーションするようにしています。

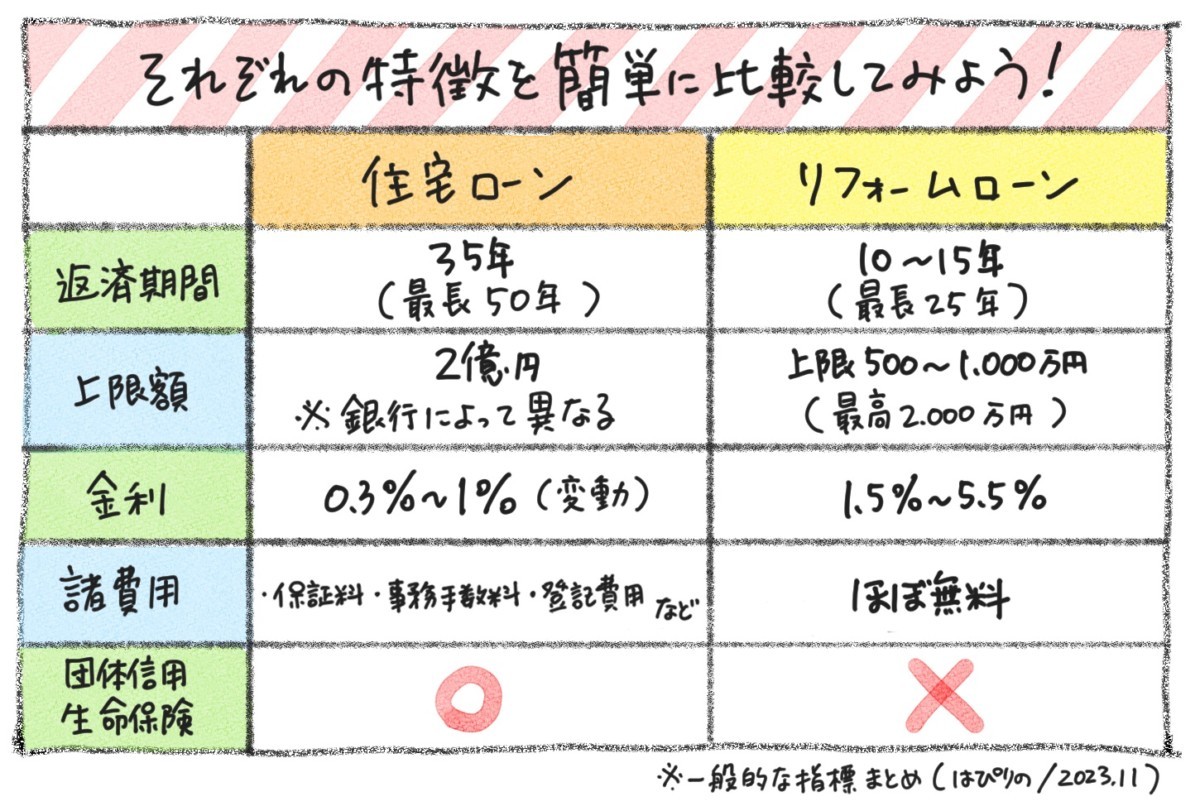

ちなみに住宅ローンとリフォーム(リノベーション)ローンの商品性の違いについては、簡単に下記のようにまとめられます。一番のポイントは、銀行が「担保を取る」かどうかです。結局のところ、担保を取ることによって金融機関としては安心感が高まるので、低金利で貸してくれる訳です。

逆に借入する側の視点では、住宅ローンのメリットは「金利が安い」、「長期間借りられる」、「団体信用生命保険に加入できる」という点が大きな魅力です。一方、リフォームローンのメリットは「初期費用が安い」、「審査手続きがラク」という点が挙げられます。

当社でリノベーションされる方の場合、借り入れ希望額も1,000万円を超える方が多いので、住宅ローンの借り入れをご案内することが多数です。さらに、一部の金融機関では元々組んでいた住宅ローンの支払い期間も合算して延長できるので、月々の支払いも見直しつつ、総額での支払いを抑制できる場合もあります。

もちろん、一番大事なのは「ムリのない借り入れ」ですが、「ムダのない借り入れ」も同じくらい重要です。私たちはぴりの!は、不動産部門のスタッフがさまざまな金融機関とお付き合いをしていることもあり、リノベーションだけを検討中のお客さまにもより良いファイナンスプランをご提案させて頂きます。

リノベーション資金の借り入れについても、ご遠慮なくお問い合わせください。

ブログ

【ワンストップで考える_25】住宅ローンとリフォームローン

オススメの関連記事

-

人気記事ランキング