転勤が多い大企業や自治体などで働く方にとって、社宅や家賃補助は大きなメリットです。もちろん、この制度自体は生活者にプラスの仕組みなんですが、なにごとも「メリットとデメリット」があります。今回は、その「注意点」をご紹介させていただきます。

補助がある状況だと、つい「金銭的メリットが大きいので、マイホームは不要」という発想になりがちですが、その視点だけでは「大事な視点=未来の想像力」が不足しています。

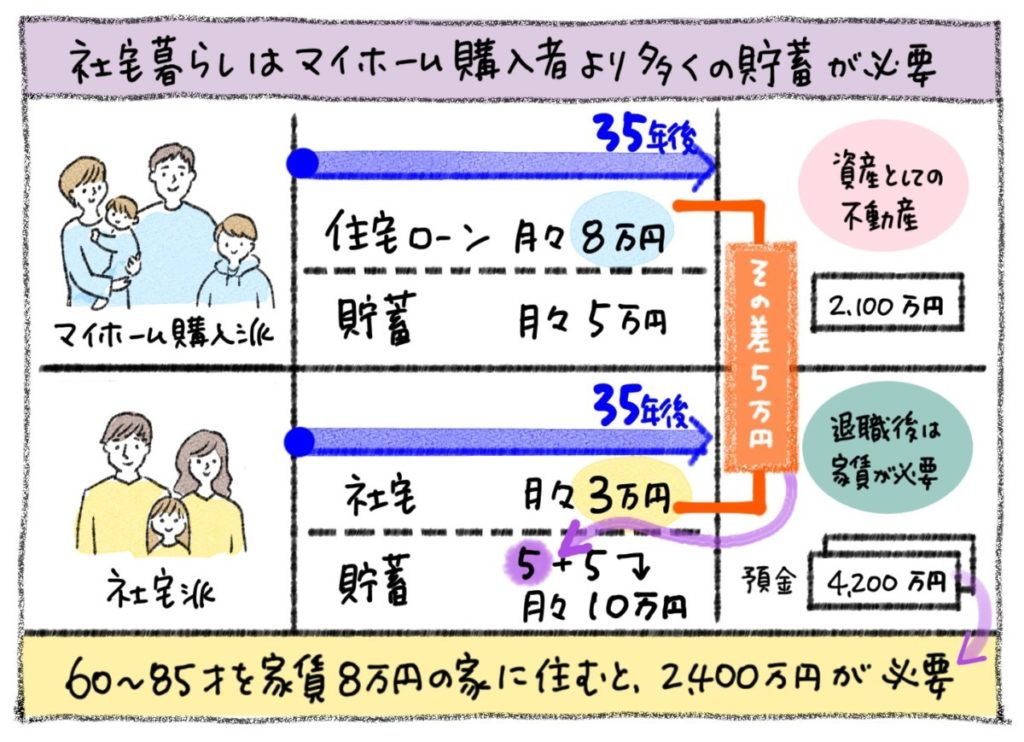

仮に、同じ職場の方がマイホームを購入したとします。その方は住宅ローンを支払いながらも、保険や貯蓄にも取り組まれるはずです。と言うことは、マイホーム購入をしない方(社宅や賃貸で暮らす方)は、将来のためにより多くの貯蓄に励む必要があります。

社宅が使える間(または家賃補助が支給される間)は、当然ながら暮らしにゆとりがありますが、そのゆとりは「将来に備えた貯蓄または投資」に廻すべき資金です。決して車や洋服、遊興費に使っていいわけではありません。

とは言え、なんでもいいからマイホームを購入すればいい…という訳でもありません。あくまで「将来的には資産となる不動産」を選ぶことが大前提です。福岡市の都心部であれば大丈夫と思われますが、福岡市内であっても郊外の戸建てなどは価値を維持できないでしょう。

このコーナーで何度もご説明しているように、不動産の価値は「1番が立地で、2番は管理状況」です。同時に、今後もインフレが継続した場合、相対的に価値が減少していくのが現金です。だからこそ、資産ヘッジの視点からも「好立地な不動産(投資向けワンルームなどではなく、税制優遇が受けられる自宅)」を持っておくことが、リスクヘッジの基本と言われています。

もう一つ、大事なポイントが「退職後に暮らす家」についてです。若いうちにマイホームを取得した方であれば、退職までに住宅ローンを完済しているでしょう。そうすると、将来の住居費は低額で済みます。

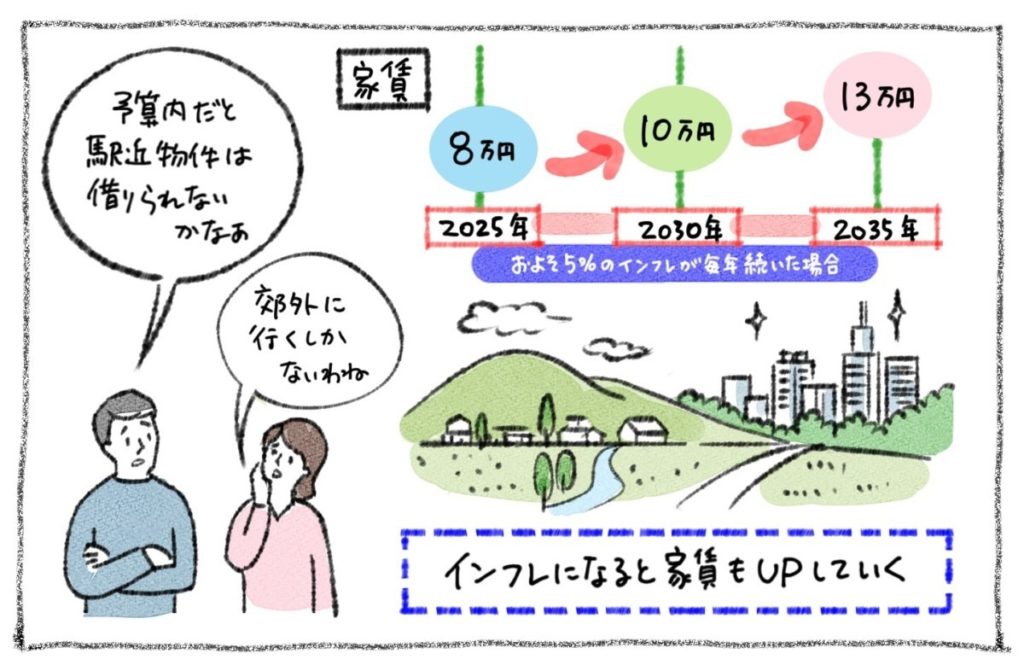

一方で、定年後も賃貸暮らしを考えている方は、そもそも「現在と同水準の家を、いまと同じ家賃で借りること自体が厳しい」と認識しておいてください。実際、人気エリアの家賃相場はこの3年で1割以上アップしています。さらに、新築物件の家賃は今後さらに高くなる(これから完成する物件は、土地も建築費も高騰している状況で計画されているので、貸主はより高い家賃を設定する必然性がある)ため、どうしても家賃相場は高騰します。

もちろん、不人気なエリアにある築古アパートなどであれば、将来もかなり低家賃で借りられるでしょう。また、両親や祖父母の所有していた家に住む方であれば、その家のリフォーム費さえ準備できれば、安価に住居を確保できます。しかし、人口が著しく減少する時代に、利便性が低いエリアでの暮らしはあまり快適ではない気がします。

ニュースで「老後には2,000万円が必要」と言われたのも数年前。インフレになると、さらに必要額は増加します。だからこそ、社宅や家賃補助を受けられている方は、退職時には「2,000万円+退職後の家賃相当(例えば月8万円のアパートで20年暮らすと、およそ2,000万円)」が必要という事実を踏まえて、持ち家の方より貯蓄に励む必要がある訳です。

結論として「社宅や家賃補助は確かに大きなメリットですが、将来への備えが必要であること」を忘れないようにしましょう。

福岡で不動産の購入やリノベーションをご検討中の方は、ぜひ一度はぴりの!の「初めてのマイホーム探し&リノベーション相談会」にご参加ください。年齢や所得に応じたファイナンス計画について、丁寧にお話しさせていただきます。