マイホーム購入を検討する中で、どうしても避けられないのが「お金」の話ですよね。物件価格とリノベーション費用のことはなんとなく分かっていても、不明な点が多いのが「物件購入時の諸費用」です。

中古不動産購入時の一般的な諸費用を、この機会に学んでおきましょう。

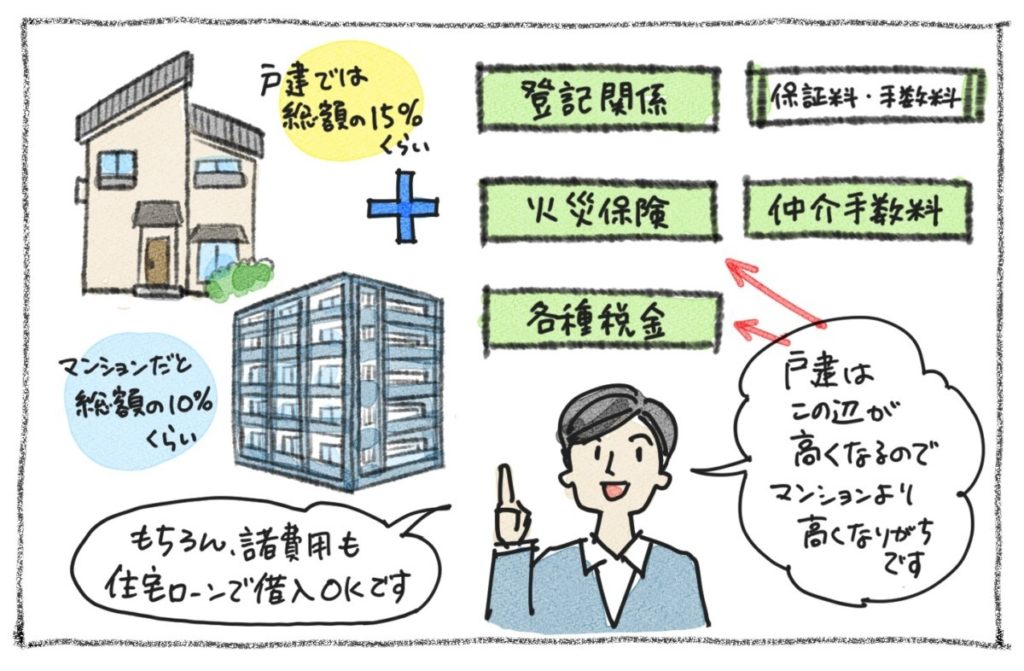

【登記費用】

マイホームを購入すると、登記簿に記載された所有者名などの基本情報を、法務局で書き換える必要があります。その手続きを「移転登記」と言います。同時に、住宅ローンを借りた場合、登記簿に「土地や建物を担保にして、この銀行からお金を借りたよ」という事実を記載する作業、つまり「抵当権設定登記」が必要となります。

こういった手続きは煩雑なので、ほとんどんの方は司法書士に依頼します。そのため、司法書士に依頼する費用(報酬や必要経費)と、登記時に必要な印紙代や登録免許税などを含めて登記費用と呼びます。

3,000万円程度の借り入れだと30万円くらいの方が多いようです。ただし、購入する物件の特性や借入額によって異なるため、申し込み時点では概算しか判明しません。

【火災保険】

住宅ローンを借りる場合、金融機関から「火災保険」の加入を求められます。万が一、火災が発生した際にも支払いが滞らないようにするためです。

県民共済やこくみん共済など手頃な保険であれば、一般的な中古マンションの場合は年2万円程度です。ところが新築戸建の場合、一年で10~15万円にもなります。理由はマンションと比べて、木造住宅は火災発生率が高いのと保険対象面積が大きいためです。

申し込み時点では保険会社も決まっていないため、火災保険も暫定値となります。また、保険会社によってはお得な5年契約ができる場合もあるので、中古マンションだと諸費用として8~10万円くらいを設定しておくことが一般的です。

もちろん、実際に契約する保険会社については、お客さまの考え方や購入するマイホームの特性によって異なります。最終的には、申し込みから1ヶ月以上先の「金銭消費貸借契約」までに確定すれば良いので、ご自身でじっくり検討が可能です。

【保証料または手数料】

保証料と手数料は厳密には異なるのですが、いずれも金融機関に対して「金利とは別に支払う初期費用」となります。ざっくり言うと、保証料とは「昔は親を保証人にしていたけれど、いまは金融機関がその機能を果たす代わりに費用を負担してね」と言うコストです。手数料とは、住宅ローンの準備を金融機関が行うための事務費用となります。

この二つに違いがあるとすれば、保証料は「早くローンを返済したら、一部は返金される」のですが、手数料は「すぐに全額返済しても、返金されない」という点です。

ちなみに、いずれの場合でも「借入額の2.2%程度」となる方が多いようですが、転職すぐの方、自営業者の方など、金融機関が「この人はリスクがあるな」と感じた場合は高くなるため、最終的な金額は本審査後しか確定しません。

【日割り精算金】

その物件に課せられている固定資産税や(マンションの場合だと)管理費などを、決済日に合わせて「1日単位」で売主と買主が正しく負担するために支払う費用です。不動産売買では、決済日の前日分までを売主が、決済当日分からを買主が負担することになっています。

特に、2月から5月くらいの「年度の変わり目」だと、翌年分の固定資産税についても精算する必要があるため、金額が大きくなります。

実際の決済日が決まらなければ金額は確定しないため、申し込み時点では暫定値となりますが、不動産取引の基本原則である「売主と買主は対等である」という考えに則り、最終的には1円単位で正しく精算されます。

【仲介手数料】

中古不動産購入時、不動産会社に対して支払う手数料です。売主は自分が売却を依頼した不動産会社に、買主は自分が物件探しを依頼した不動産会社にのみ支払います。

金額は物件価格の3%に60,000円を加算し、その合計額に消費税を足すことが一般的です。ただし、売主が法人の場合、二重課税を避けるために上記額より少し低くなります。

いずれにしても、正しい計算式については不動産会社と結ぶ「媒介契約書」に記載されていますので、そちらでご確認いただけます。

【印紙税など公租公課】

売買契約書やローン借入契約書などには、定められた印紙を貼る必要があります。購入する物件金額や借入額にもよりますが、1回あたり1~3万円程度の方がほとんどです。

また、物件購入後に不動産取得税などが課税される場合もあります。ただし、実際には購入される物件やお客さまの所得によって異なるため、税務署または税理士へお問い合わせください。

【その他】

戸建であればインスペクションの費用や、築古物件の場合だと耐震適合証明書の発行費が必要となる場合があります。また、わずかな金額となりますが、各所への振込手数料も必要です。

一方で、注意が必要なのは「ローン代行手数料」のような、不動産会社を支払い先とした(仲介手数料以外の)ナゾの項目がある場合です。そのような不明瞭な項目があった場合、担当の営業にきちんと説明を求めることが大切です。

初めてマイホームを購入される方にとって「諸費用=ブラックボックス」のように感じられるかもしれませんが、上記のように一つひとつの中身を理解し、明細を確認していけばそれほど不明瞭なものはありません。

諸費用総額の目安としては、マンションの場合で総額の10%くらい(つまり、物件費用とリノベ費用の合計額の1割くらい)、戸建だと15%くらいと想定してください。戸建の方が高くなりがちなのは、登記費用や税金関係、火災保険が主な理由です。

なにごとも「正しく理解する」ことで、不安は解消されていきます。より詳しいご説明は、当社の「初めてのマイホーム探し&リノベーション相談会」で可能です。お気軽にご参加ください。

ブログ

【ワンストップで考える_32】不動産購入時の諸費用

オススメの関連記事

-

人気記事ランキング