テレビやネットのニュースなどで話題となっているのが、若い世代の「NISA貧乏」です。国の政策として「貯金より投資」が推奨されたこともあり、将来に向けた資産形成として新しいNISAやiDeCoが人気となっています。

特に、社会保障制度に不安を感じている若い世代が「ムリをしてでも、早くから投資した方が良い」と考えた結果、生活を切り詰めて投資額を増やしているようです。その中でも、特にオルカンと言われる「eMAXIS Slim 全世界株式」などが人気で、この投資が円安を誘発している一因とも言われています。

オルカンが人気を博している大きな理由は、投資の基本原則である「長期、積立、分散」に比較的マッチしている商品だからです。長期に渡って一定の投資を積み重ねることで、取得コストの平準化が実現するだけでなく、投資先を複数の成長企業に分散してリスクヘッジを実現しています。

とは言え、投資のあり方から考えると「NISA貧乏」はあまり推奨される事態ではありません。投資とは、あくまで日々の余力分を振り分けるべきであり、このような言葉が生まれたこと自体が本末転倒と言えます。

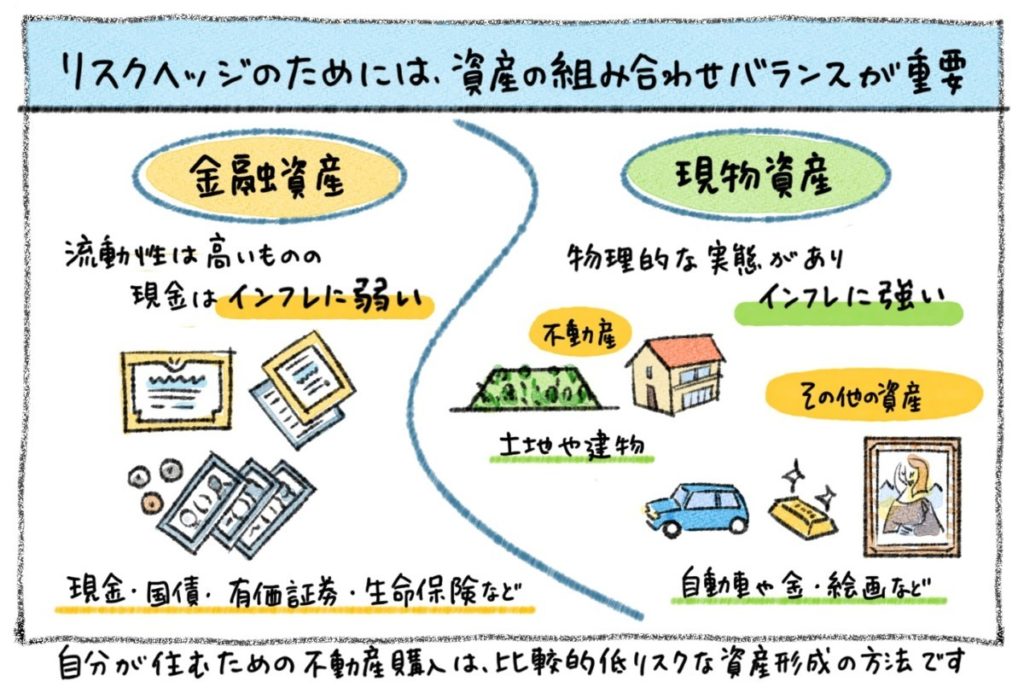

また、将来の不安を「分散投資でリスクヘッジする」のが正しいとしても、iDeCoやNISAは基本的に株式や国債など有価証券で運用されています。投資の基本が分散だとすれば、その他の資産も含めて「将来に向けた資産形成」を目指すべきではないでしょうか。

だからこそ、将来の資産形成を考える方の間で「不動産購入」の機運が高まっています。特に、借入時の金利も比較的低く、減税効果も高い(自分自身が住む目的での)マイホーム購入を優先される方が増えているようです。だからと言って、不動産であればなんでも買っていいわけではありません。資産価値を維持するためには「立地が良い物件」であることが最優先です。

具体的に言うと、福岡市内の人気駅から徒歩10分以内のマンションや、徒歩20分以内の(極小住宅以外の)戸建などであれば、30年後も資産価値を維持できると思われます。さらに、立地以外の特徴、例えば管理体制や付帯設備、近隣の開発計画などを踏まえれば、インフレが進む時代には有価証券以上に売却益を得られることもあるでしょう。

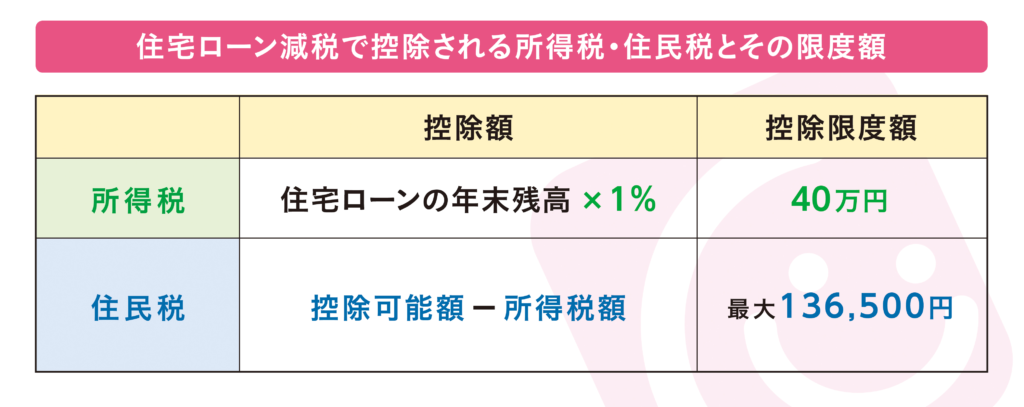

特に現在賃貸暮らしの方にとっては、今後も上昇が続くであろう「家賃」というキャッシュアウトを活用することで、iDeCoやNISA以上の資産形成につながる可能性があります。さらに、持ち家であれば住宅ローン減税も適応可能です。なにより、有価証券と不動産という2つのセグメントに投資することが最大のリスクヘッジとなるでしょう。

平均的な生活者が購入する中で「資産」となり得るのは、貴金属か不動産くらいです。その他の消費財は、基本的に読んで字の如く「消費していくモノ=価値が下がっていくモノ」だからです。つまり、資産となるマイホーム=不動産購入においては、自分の好みだけで判断するのではなく、将来の資産性も含めて考えることが大切な訳です。

実際のところ、それぞれのお客さまに合ったマイホームのあり方は所得やご年齢によって異なります。まずは、当社が開催している各種イベントにご参加いただき、将来の生活に役立つマイホームのあり方を一緒に考えてみませんか。どうぞ、下記のバナーからお気軽にお申し込みください。

ブログ

【新・ワンストップで考える_07】NISA貧乏な時代の分散投資

オススメの関連記事

-

人気記事ランキング